スマホ決済とは?支払い方法や仕組み、メリット・デメリットを解説

![]() 2026.05.20

2026.05.20

" alt="スマホ決済とは?支払い方法や仕組み、メリット・デメリットを解説">

" alt="スマホ決済とは?支払い方法や仕組み、メリット・デメリットを解説">

スマホの普及に伴い、現金を持ち歩かずに買い物ができる「スマホ決済」が急速に広がっています。これからスマホ決済を導入しようと思っているものの、詳しい仕組みやメリット・デメリットに関して疑問をお持ちの方も多いのではないでしょうか。

この記事では、スマホ決済のメリットとデメリットを含め、導入前に知っておきたい重要なポイントを紹介します。

「見積依頼」も素早く対応!

お気軽にご相談ください

目次

スマホ決済とは?

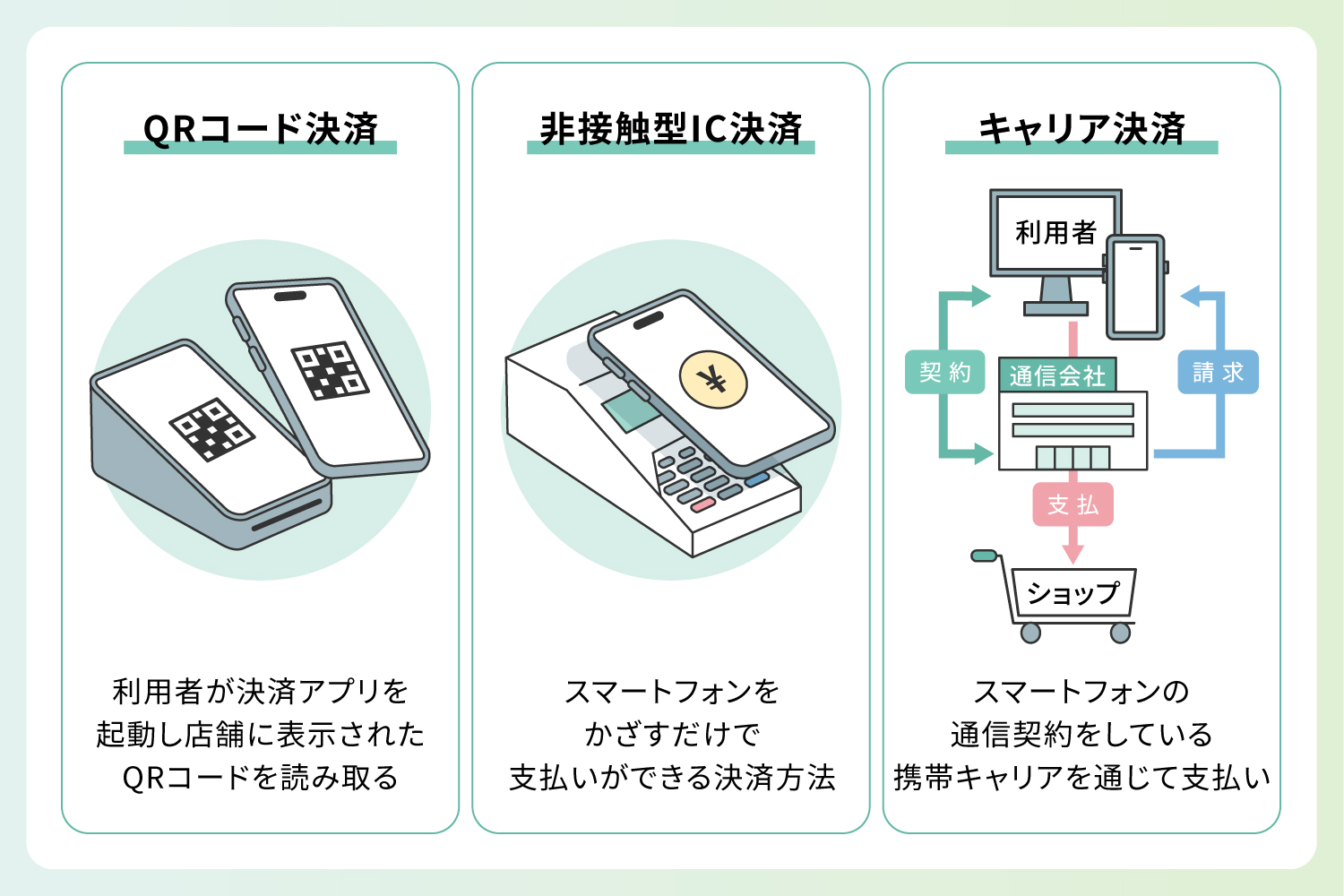

スマホ決済とは、スマートフォンを使って商品やサービスの代金を支払う手段のことです。主に「QRコード決済」「非接触型IC決済」「キャリア決済」があり、それぞれ異なる仕組みで支払いを実現しています。

経済産業省が発表したデータによると、2024年のキャッシュレス決済比率は42.8%に達し、その中でもスマホ決済を含む「コード決済」は13.5兆円(9.6%)でした。特に若年層を中心にスマホ決済が浸透しており、ポイント還元やクーポン配布といったキャンペーンも普及を後押ししています。

2024年のキャッシュレス決済比率を算出しました|経済産業省

スマホ決済の種類

スマホ決済には、アプリを介してQRコードを読み取る「QRコード決済」、端末をかざすだけで支払いができる「非接触型IC決済」、通信事業者を通じて後払いできる「キャリア決済」があります。

それぞれの仕組みや使い方には特徴があるため、正しく理解しておきましょう。ここでは、スマホ決済の種類について解説します。

QRコード決済

QRコード決済は、利用者が決済アプリを起動し、店舗に表示されたQRコードを読み取るか、自分のスマホ画面に表示されたQRコードを店員に読み取ってもらう決済方法です。中には、QRコードではなくバーコードを読み取るタイプもあります。代表的なサービスは、PayPay、楽天ペイ、d払い、auPAYなどです。

導入が簡単であることから、小規模店舗や個人事業主にも広く普及しています。また、ポイント還元やクーポン配布などのキャンペーンが頻繁に実施されており、利用者にとってもお得感がある点が魅力です。インターネット環境さえあれば利用可能で、オンライン決済との相性が良い点もメリットです。

非接触型IC決済

非接触型IC決済は、スマートフォンをかざすだけで支払いができる決済方法で、「Apple Pay」や「Google Pay」、「QUICPay」などが代表例です。ICチップが搭載されたスマホにクレジットカードや交通系ICカードを登録し、対応端末にタッチすることで即座に決済が完了します。

高速かつ安定した通信が可能で、コンビニや駅の改札などでもスムーズに利用できるのが特徴です。

キャリア決済

キャリア決済とは、スマートフォンの通信契約をしている携帯キャリア(NTTドコモ、au、ソフトバンクなど)を通じて支払いができる方式です。主にネットショッピングやアプリ内課金などのオンライン決済で利用され、代金は月々の携帯料金と一緒に請求されます。

クレジットカードを持っていない若年層や学生にも利用しやすく、本人確認やカード登録の手間が少ないのが利点です。また、各キャリアは独自のポイント制度や優待サービスを用意しており、キャリア決済を通じて利用者の囲い込みを図っています。ただし、使いすぎを防ぐために利用限度額が設定されている点に注意が必要です。

スマホ決済の支払い方法とタイミング

スマホ決済は便利な反面、「いつお金が引き落とされるのか」「どうやって支払われているのか」がわかりにくいと感じる人も少なくありません。スマホ決済の支払いタイミングには「前払い」「即時払い」「後払い」があります。

決済サービスによって支払いのタイミングが異なり、どの方式を選ぶかによって家計管理や利用のしやすさが変わってくる点がポイントです。ここでは、それぞれの特徴を解説します。

前払い

前払いは、事前にチャージした金額の範囲内で支払う方式です。代表的な例には「楽天キャッシュ」などのスマホアプリ型サービスなどが挙げられます。

チャージ方法は、銀行口座やクレジットカード、コンビニなどさまざまで、あらかじめ必要な金額を入金しておくことで、残高の範囲内で支払いが可能になります。前払いは使いすぎを防ぐ効果があるため、学生や現金感覚を大事にしたい人におすすめです。ただし、残高不足だと決済できないため、こまめなチャージ管理が必要です。

即時払い

即時払いは、決済と同時に銀行口座から代金が引き落とされる方式です。代表的なサービスとしては「ゆうちょPay」などが挙げられます。利用者がスマホを使って支払い操作をすると、即座に銀行残高から引き落とされる仕組みのため、リアルタイムで家計の動きを把握しやすいのが特徴です。

クレジットカードのような後払いと違い、口座に残高がないと決済できない点には注意が必要ですが、そのぶん使いすぎの心配も少なく、無理のない範囲での支出管理が可能です。また、支払いが即時で完了するため、取引の透明性が高く安心して利用できます。

後払い

後払いは、利用した金額をまとめて後日支払う方式です。キャリア決済に加えて、「QUICPay」「PayPayあと払い」「d払い(後払い)」など、スマホ決済アプリでも後払い機能が搭載されたものが増えています。

クレジットカードに連携していれば、月末締め・翌月払いという形で一括請求されるのが一般的です。また、キャリア決済では携帯料金と一緒に支払うため、明細が一元化されるというメリットがあります。

後払いは急な出費や手元に現金がない場合でも対応できる便利な支払い方法ですが、利用限度額の把握や請求管理を怠ると、思わぬ支出が膨らむリスクがあります。

「見積依頼」も素早く対応!

お気軽にご相談ください

スマホ決済のメリット【利用者】

スマホ決済は、財布を取り出す手間をなくし、買い物をスマートにしてくれる便利な手段です。支払いが簡単になるだけでなく、家計管理やポイント活用にもつながるため、幅広い世代の利用者に支持されています。ここでは、スマホ決済を利用するメリットについて詳しく解説します。

決済がスムーズに完了する

スマホ決済の大きな魅力は、支払いがスピーディーかつスムーズに完了する点です。現金を財布から取り出す手間がなく、レジでの待ち時間を大幅に短縮できます。QRコードを読み取る、あるいは端末にスマホをかざすだけで決済が完了するため、公共交通機関の利用やコンビニでの買い物など、時間が限られている場面でも便利です。

支払いの可視化・整理が簡単

スマホ決済では、利用履歴が全てアプリに記録されるため、支出の管理が格段にしやすくなります。従来の現金払いでは、レシートを保管したり手書きで記録を残したりする手間がありましたが、スマホ決済ではその必要がありません。

日付や金額、利用店舗などが自動で一覧化され、家計簿アプリと連携すれば、日々の収支管理もスムーズになります。

利用額に応じてポイント還元がある

多くのスマホ決済サービスでは、支払い金額に応じてポイントが付与される制度を導入しています。例えば、PayPayではPayPayポイント、楽天ペイでは楽天ポイントなど、それぞれの経済圏に応じたポイントが貯まり、貯めたポイントは次回以降の買い物に利用できます。

還元率はキャンペーン時に高くなることもあり、日常の支払いをスマホ決済に集中させることで、実質的な節約につながる点も人気を集める理由のひとつです。

スマホ決済のデメリット【利用者】

スマホ決済は便利ですが、全ての人にとって完璧な支払い方法とはいえません。特に初めて利用する人にとっては、使い方のハードルや対応店舗の制限など、いくつかのデメリットを感じる場面もあるでしょう。ここでは、スマホ決済を利用するデメリットを紹介します。

導入店舗以外では使用できない

スマホ決済は多くの店舗で利用できるようになってきましたが、全ての店舗が対応しているわけではありません。特に地方の小規模店舗や個人経営の飲食店などでは、まだ現金しか対応していないケースも少なくないのが現状です。

また、利用するスマホ決済サービスによって対応店舗が異なるため、複数のアプリを使い分ける必要が出てくることもあります。例えば、「このお店はPayPayだけ使える」「ここでは楽天ペイが使えない」といった場面に遭遇することもあるでしょう。

利用開始には初期設定が必要

スマホ決済を始めるには、アプリのインストール、アカウント作成、支払い方法の登録(銀行口座やクレジットカード、チャージ手段など)といった初期設定が必要です。こうした操作に不慣れな人にとっては、少々手間に感じることもあるでしょう。また、スマホ本体の紛失や故障に備え、ログイン情報やセキュリティの管理も重要です。

「見積依頼」も素早く対応!

お気軽にご相談ください

スマホ決済の導入メリット【事業者】

スマホ決済の導入を進める中小企業や個人事業主が急増しています。これは、業務効率の向上や顧客満足度の向上といった多くの利点があるためです。

キャッシュレス社会が進む中で、スマホ決済を導入するかどうかは、事業全体の競争力にも関わる重要なポイントといえます。ここでは、事業者にとっての導入メリットを解説します。

現金管理の手間を削減できる

現金の受け渡しには、釣銭の準備、レジ締め作業、銀行への入金など、多くの手間と時間がかかります。特に忙しい時間帯ではミスが起きやすく、ヒューマンエラーの原因にもなります。

スマホ決済を活用すれば、決済情報が自動で記録・集計されるため、帳簿付けや会計処理の効率化が可能です。人的リソースの削減だけでなく、従業員の負担軽減や店舗の回転率向上にもつながるでしょう。

顧客の利便性が高まる

現金を持ち歩かない人が増えている現代において、「スマホだけで支払いができる」ことは、消費者の満足度や来店する動機に直結します。特に若年層やインバウンド観光客はキャッシュレス文化に慣れており、スマホ決済が使えるかどうかで店舗の選択を左右することも珍しくありません。

また、決済のスピードを速め、レジの回転率が上がることで、混雑緩和やサービス向上にもつながります。顧客視点に立った利便性の向上は、結果としてリピーター獲得や売上増加にもつながります。

未収・滞納のリスクを低減できる

スマホ決済では、支払いがその場で完了するため、売掛金の回収漏れや支払いの滞納といったリスクを大幅に減らすことが可能です。

現金取引や請求書払いの場合、未収金の発生や回収業務が負担となることがありますが、スマホ決済では基本的に決済完了と同時に入金が確定する仕組みとなっており、代金回収の手間が大きく軽減されます。

特にサブスクリプションサービスや定期購入サービスを提供している事業者にとっては、スマホ決済を通じた自動引き落とし機能なども活用でき、収益の安定化にもつながります。

スマホ決済の導入デメリット【事業者】

スマホ決済の導入には多くのメリットがある一方で、事業者側にとっての課題や負担も無視できません。特に中小企業や個人店舗にとっては、コストや運用面のハードルがネックになる場合があります。ここでは、スマホ決済導入時に事業者が直面しやすいデメリットについて解説します。

利用にあたって手数料がかかる

スマホ決済を導入すると、決済ごとに手数料が発生します。この手数料は決済サービス事業者(PayPayや楽天ペイなど)に支払うもので、一般的に売上が高額になるほど負担が大きくなります。

特に薄利多売(利益を薄くして品物を多く売り、利益を上げる)の業態では、利益を圧迫する原因になる可能性があるため注意が必要です。

また、決済サービスによって手数料率が異なるため、複数のサービスを併用する場合は、手数料管理や収支バランスの見極めも欠かせません。導入前に、自店舗の売上規模や業種に応じた手数料のシミュレーションを実施するとよいでしょう。

導入コストがかかる

スマホ決済の導入には初期費用が発生するケースもあります。具体的には、対応端末の購入(QRコードリーダーやタブレットなど)、Wi-Fi環境の整備、POSレジとの連携費用などです。

また、スタッフへの操作研修や運用マニュアルの整備といった、店舗全体で導入体制を整備するコスト・手間もかかります。

スマホ決済サービスの選び方

スマホ決済を導入する際、どのサービスを選ぶかは事業の成果に直結する重要な判断ポイントです。各サービスには対応している顧客層や業種、機能、手数料体系などに違いがあるため、自社の状況に合ったサービスを選びましょう。ここでは、スマホ決済サービスを選定するポイントについて解説します。

顧客層が利用している決済手段を把握する

顧客の属性やニーズを分析し、それに合った決済手段を提供することで、顧客満足度の向上やリピート率の向上につながります。

例えば、若年層の利用が多い店舗であれば、スマホアプリを使用するPayPay・楽天ペイなどのQRコード決済や、クレジットカードが不要なキャリア決済が効果的といえるでしょう。

導入コスト・手数料の違いを比較する

スマホ決済サービスごとに、初期費用・月額利用料・回収手数料などが異なります。例えば、あるスマホ決済サービスでは初期費用が無料でも手数料が高めに設定されている場合があり、売上規模によっては大きな差が生じることがあります。

反対に、手数料が安くても導入に数万円の初期費用がかかる場合もあるでしょう。長期的なコストパフォーマンスを見据え、自社の売上や業態に合った費用バランスを検討することが大切です。

「見積依頼」も素早く対応!

お気軽にご相談ください

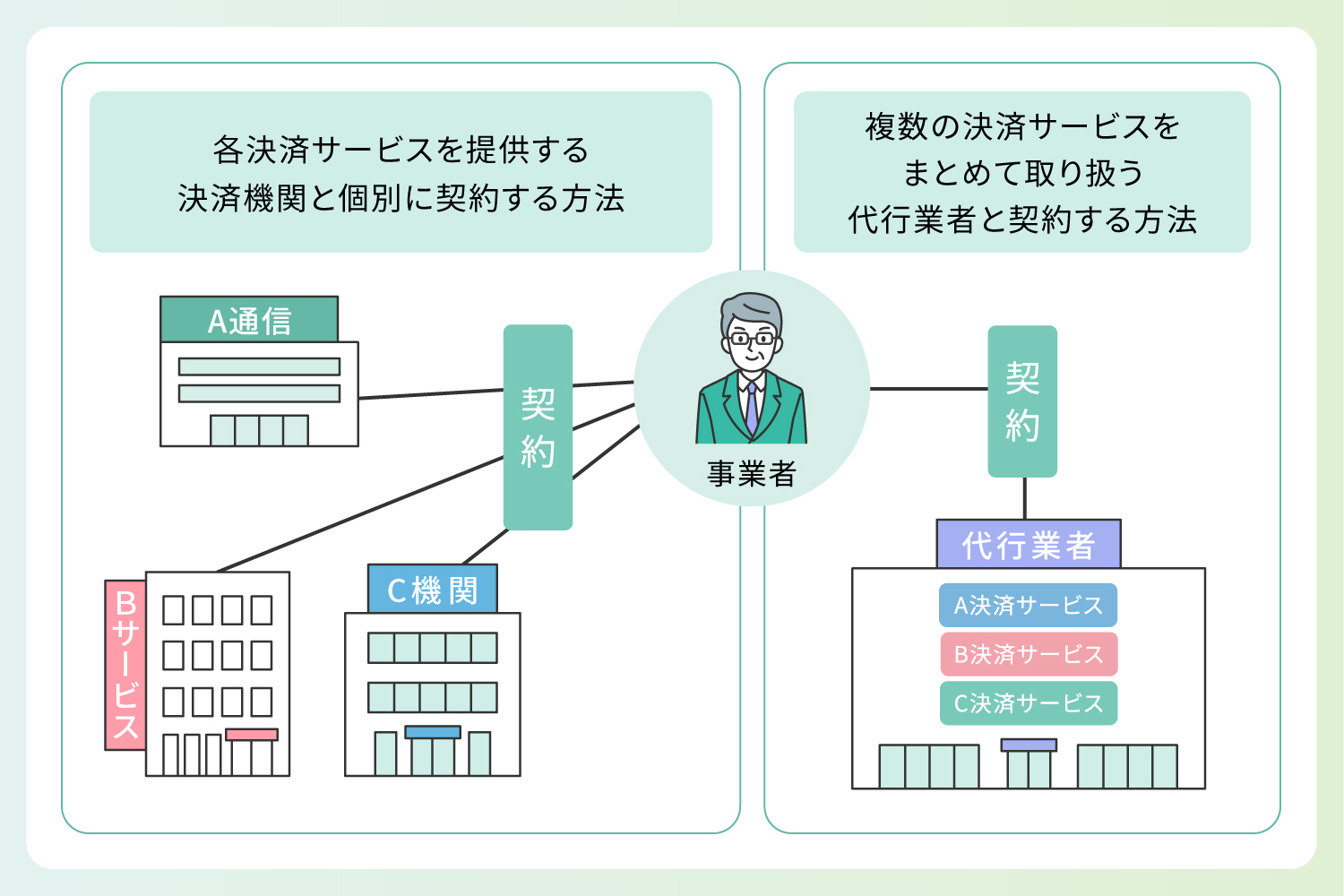

スマホ決済の導入方法

スマホ決済の導入方法は主に2つあります。1つ目は、各決済サービスを提供する決済機関(PayPayや楽天ペイなど)と事業者が個別に契約する方法です。2つ目は、複数の決済サービスをまとめて取り扱う「代行業者」と契約する方法です。

代行業者に依頼すれば、一括で各決済サービスの契約手続きを代行してくれるため、システム管理の一元化が可能であり、複数の決済手段を導入したい場合に適しています。

また、運用面でも手厚いサポートが受けられるため、導入後の業務負担を軽減したい方、始めての導入で不安がある方も安心です。

リコーリースのスマホ決済を導入して集金業務を効率化しよう

これからスマホ決済を導入する方は、ぜひリコーリースにお任せください。リコーリースでは、コンビニでの支払い(コンビニ決済)による集金代行サービスを提供しています。

リコーリースのコンビニ決済は、全国のコンビニやスーパーマーケットなど66,000店舗でお支払いが可能です。加えて、コンビニ決済の無料オプションとして、払込票のバーコードをスマホの各アプリで読み取って支払いができる「スマホ決済サービス」が利用いただけます。

コンビニ決済は通常、払込票をコンビニ店頭に持参し支払いを行う必要がありますが、「スマホ決済サービス」を利用すれば、自宅や職場などお好きな場所で支払いができるため、利用者の利便性が高まります。

【利用可能なスマホアプリ】

- PayPay

- PayB(ペイビー)

- 楽天銀行

- ゆうちょPay

- ファミペイ

- auPAY

- 楽天ペイ

また、リコーリースでは専用Webサイトを無償で提供しており、導入に際して初期費用は一切かかりません。サービスを利用しなかった月は基本料金も0円で、小規模事業者でも無理なくスタートできます。さらに、請求1件からの利用が可能であるため、「まだ請求件数が少ない」という事業者にも適しています。

スマホ決済の導入を機に、集金業務全体の効率化を図りたい事業者の方は、ぜひリコーリースのサービスをご検討ください。

「見積依頼」も素早く対応!

お気軽にご相談ください

スマホ決済に関してよくある質問

スマホ決済は年々普及が進んでいる一方で、利用を検討する際に気になる点も多いのではないでしょうか。特にスマホ決済を導入する事業者は、事前に疑問や不安を解消しておくことが大切です。ここでは、よくある質問を3つピックアップし、わかりやすく解説します。

スマホ決済とクレジットカードの違いは?

スマホ決済とクレジットカードの大きな違いは、「支払いの手段」と「利用方法」です。クレジットカードは物理的なカードを使用し、後払いが基本ですが、スマホ決済はスマートフォンを使って支払う方法で、前払い・即時払い・後払いなど複数の支払い形式に対応しています。

また、スマホ決済は非接触での利用や、アプリを通じた支払い履歴の管理がしやすいのが特徴です。一方で、クレジットカードは高額な支払いにも使えるという利点があります。

スマホ決済で利用できるスマートフォンアプリは?

スマホ決済に対応した代表的なアプリには以下のようなものがあります。

- QRコード決済:PayPay、楽天ペイ、auPAYなど

- 非接触型IC決済:Suica、PASMO、Apple Pay、Google Pay、QUICPayなど

- キャリア決済:d払い、ソフトバンクまとめて支払い、auかんたん決済など

スマホ決済に危険性はある?

スマホ決済は安全性の高いシステムが導入されていますが、まったくリスクがないわけではありません。例えば、スマホ本体の紛失や、不正ログイン、フィッシング詐欺などによる情報漏えいのリスクは存在します。

しかし、生体認証や暗証番号による認証機能、即時通知機能などが整備されており、正しく使えば高い安全性を保てるでしょう。また、公共のWi-Fiを使わない、怪しいリンクを開かないといった基本的なセキュリティ意識も大切です。

「見積依頼」も素早く対応!

お気軽にご相談ください

【監修】尾﨑 宗則 リコーリース株式会社 BPO本部長

1999年リコーリース株式会社に入社。

情報システム部や事業統括部門、営業部門の支社長、子会社(テクノレント社)の営業統括本部長など、重要なポストを歴任した後、2025年4月~決済サービスを管轄するBPO本部長に就任。

数々の商品企画やシステム開発に携わり、豊富な経験と実績・幅広い分野の知識を有するゼネラリスト。