コンビニ決済の導入方法とは?主な流れとメリット・デメリットを紹介

![]() 2026.05.22

2026.05.22

" alt="コンビニ決済の導入方法とは?主な流れとメリット・デメリットを紹介">

" alt="コンビニ決済の導入方法とは?主な流れとメリット・デメリットを紹介">

決済手段の多様化を進める中で、コンビニ決済の導入を検討している方もいるのではないでしょうか。コンビニ決済は、基本的に24時間年中無休で支払いが可能で、クレジットカードを持たない方も利用できるのが特徴です。

そこでこの記事では、コンビニ決済の導入手順や代行業者の選び方など、導入段階で押さえておきたいポイントを解説します。導入方法を間違えると手続きに時間がかかったり、想定以上のコストが発生したりするリスクもあるため注意が必要です。

この機会に基本的な手順やメリット・デメリットを確認し、スムーズに導入を進めましょう。

目次

コンビニ決済の仕組みと支払い方法|導入前の基礎知識

一口にコンビニ決済といっても、その中には2種類の支払い方式があります。それぞれにメリット・デメリットがあるため、事前に確認しておくことが大切です。

まずは、2種類の支払い方式の基本的な仕組みを紹介します。

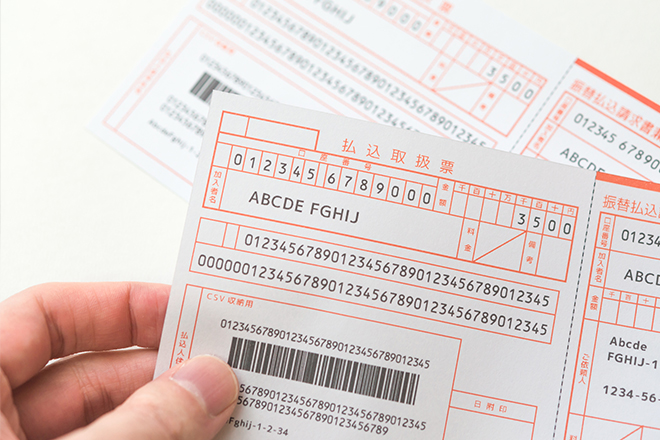

払込票方式

払込票方式は事業者が紙の払込票を送付し、利用者がその払込票をコンビニのレジに持参して支払う方式です。払込票には支払金額や期限などの必要情報が印字されており、利用者は店頭で払込票を提示して現金で支払います。

利用者側の特別な手続きは必要なく、オンライン操作が不慣れな方でも迷わず利用できる点が特徴です。ただし、払込票の印刷や送付にコストがかかるほか、紛失・破損時には再発行の手間が生じます。

ペーパーレス方式

ペーパーレス方式は事業者がメールなどで払込番号またはバーコードを通知し、利用者がそれらを使ってコンビニで支払う方式です。利用者は店頭のマルチメディア端末に番号を入力して申込券を発行するか、レジで直接番号またはバーコードなどを提示して支払います。

払込票の印刷や送付が不要で、事業者のコスト削減につながるのがメリットです。一方、紛失・破損のようなリスクはないものの、スマホを忘れて番号が分からなければ支払いができない点、スマホやマルチメディア端末の操作が苦手な方には避けられる傾向にある点には注意が必要です。

「見積依頼」も素早く対応!

お気軽にご相談ください

コンビニ決済の2つの導入方法

コンビニ決済を導入する方法には、「コンビニチェーンと契約する方法」と「代行業者と契約する方法」の2種類があります。ここからは、それぞれの導入方法の特徴について詳しく見ていきましょう。

コンビニチェーン各社と契約する

コンビニ決済を導入する方法として、コンビニチェーンと直接契約する方法があります。ただし、各コンビニチェーンと個別に交渉・契約するには多くの手間がかかるため、あまり一般的な方法ではありません。

加えて、各社との個別交渉により手数料体系も異なるため、コスト管理も複雑化します。さらに、各コンビニチェーンのシステムに対応した個別の開発が必要となり、初期投資も高額になりがちです。

代行業者と契約する

コンビニ決済を取り扱っている代行業者と契約すれば、スムーズに導入できます。一度の手続きで複数のコンビニチェーンを利用できるようになるため、事業者側の手続き負担を大きく軽減できるでしょう。

さらに、異なるコンビニからの入金を一元管理でき、手数料体系も統一されるため経理処理も簡素化されます。代行業者が提供する管理システムを利用でき、初期投資を抑えられる点も魅力です。

多くの事業者にとって代行業者との契約は、コンビニ決済を導入する現実的な方法といえるでしょう。

コンビニ決済を導入するには?具体的なステップ

代行業者を利用して、新たにコンビニ決済を導入する際の具体的なやり方を解説します。代行業者の選定から申し込み、審査、契約締結までの一連の流れを見ていきましょう。各ステップで注意しておきたいことや重要なポイントも併せて紹介します。

利用する代行業者を選んで申し込む

コンビニ決済を導入する際には、代行業者と契約するのが一般的です。代行業者を使えばコンビニ各社と個別に契約する手間を省け、スムーズに導入できます。

まず、自社のニーズに合った代行業者を選びましょう。対応しているコンビニの店舗数やサポート内容・手数料などを比較検討することが重要です。

代行業者を絞り込んだら具体的に問い合わせ、導入方法や費用、条件などを確認します。利用する代行業者が決まったら、申し込みましょう。

契約前の審査を受ける

新たにコンビニ決済を導入するときには、代行業者が事業者の信頼性や事業内容を確認するための審査が行われます。申し込み後の審査期間は通常1か月程度ですが、事業規模や業種によっては2か月程度かかることもあるため注意しましょう。

審査に通過すれば、次のステップである契約締結に進みます。審査をスムーズに進めるには必要書類をきちんと準備し、迅速に対応することが重要です。

また、書類審査と並行して、払込票バーコードの印刷品質審査も行われます。事業者が使用するプリンタでテスト印刷を実施し、コンビニ各社の端末で正確に読み取れるかを確認する工程です。この審査にも一定の時間がかかるため、早めに手続きを進めましょう。

代行業者と契約する

無事に審査を通過したら、代行業者と契約を締結します。この段階で、手数料や利用条件などの詳細を再確認し、変更がないか確認しましょう。

特に、初期費用や月額基本料、回収手数料などの料金体系は利益に影響を及ぼすため重要です。併せて、契約期間や解約条件も確認します。疑問点や不明点があるときは、契約を締結する前に質問してクリアにしましょう。

動作確認して運用をスタートする

契約が完了したら、代行業者から提供されたシステム設定情報をもとに、テスト決済を実施します。実際の決済フローに沿ってテストし、払込票の発行や管理画面への反映などが正しく動作するかを確認しましょう。

問題がなければ本番環境に移行し、正式にコンビニ決済の運用を開始します。運用開始後も丁寧なサポートが受けられる代行業者を選ぶことで、スムーズな運用が実現します。

コンビニ決済を導入するメリット

コンビニ決済を導入することには、事業者にとって多くのメリットがあります。

ここでは、コンビニ決済導入による3つの主要なメリットを詳しく解説します。それぞれのメリットについて、運用面のポイントも含めてチェックしていきましょう。

決済手段が増えて利用者の利便性が高まる

コンビニ決済を導入すれば、近くのコンビニで代金を支払えるため、利用者の利便性が高まります。クレジットカードを使いたくない利用者にとっても、安心できる方法といえるでしょう。

また、利用者の生活リズムに合わせた柔軟な支払いが可能です。銀行振り込みのような時間的制約がないため、任意のタイミングで支払えます。さらに、日常的な買い物のついでに支払いができるという点もメリットです。

コンビニ決済の導入は多様な利用者のニーズに応えることにつながり、自社の利用者を拡大する効果的な戦略のひとつとして有効といえます。

入金確認の手間を削減できる

決済方法によっては入金確認に時間がかかり、商品発送の遅延につながることがあります。しかし、コンビニ決済では通常、利用者が支払ってから数分~数時間以内に入金確認が可能です。

支払い情報が反映されるまでの時間が短ければ、商品・サービスの提供にかかる時間を短縮でき、顧客満足度の向上にもつながります。

さらに、代行業者を利用すれば、複数のコンビニからの入金をまとめて管理できるため、業務効率が飛躍的に向上するでしょう。

ヒューマンエラーのリスクを低減できる

コンビニ決済は、ヒューマンエラーが発生しにくい点でも優れています。銀行振り込みでは、利用者が金額を誤って入力するリスクがあります。

一方、コンビニ決済では、事業者が送付した払込票をもとに支払いを行うため、金額入力ミスのリスクを大幅に低減可能です。

「見積依頼」も素早く対応!

お気軽にご相談ください

コンビニ決済を導入するデメリット

コンビニ決済には多くのメリットがある一方で、導入や運用に関するデメリットも存在します。代表的なデメリットを理解して適切に対処することで、メリットを最大限に活かせるでしょう。

ここでは、コンビニ決済を導入するときに考慮したい3つのデメリットを詳しく解説します。

導入時の手続きに手間がかかる

新規でコンビニ決済を導入する際には、代行業者との契約が必要です。代行業者を選定して申し込み、審査を受けて契約を締結するには、一定の手間と時間がかかります。

また、社内で運用体制を整備する必要もあるでしょう。入金管理や顧客対応の方法を確立するだけでなく、スタッフの研修も必要です。手続きを進めて体制を整えるには時間と労力がかかりますが、丁寧に進めればスムーズな運用につながります。導入後は、決済手段の多様化によるメリットを享受できるでしょう。

オンラインで決済が完結しない

決済がオンラインで完結しないのも、コンビニ決済のデメリットです。利用者は支払い番号が発行されたらコンビニ店舗に行き、レジで支払う必要があります。これは、クレジットカードをはじめとしたオンライン決済と比較すると、一手間かかる方法です。

最寄りのコンビニまでの距離が遠い場合は、利便性が大きく低下します。支払い期限を過ぎたことで、取引がキャンセルされるリスクもあるでしょう。

より利用者の利便性や回収率を高めるには、オプションとして払込票をスマホで読み取って支払いができる「スマホ決済サービス」を用意している代行業者を選ぶのがおすすめです。

利用できる金額の上限が決まっている

コンビニ決済を利用できるのは、送料や手数料を含めた合計金額が300,000円以下に限られます。払込票方式・ペーパーレス方式双方に共通する条件で、どこの代行業者を選んでも同じです。

そのため、高額商品を扱う事業者は、クレジットカード決済や銀行振り込みといったほかの決済手段を併用する必要があります。ただし、1回の決済金額が300,000円以下になるよう複数回に分けて請求すれば、コンビニ決済を利用可能です。

コンビニ決済を導入するときのチェックポイント

新たにコンビニ決済を導入する際に重要なのは、どこの代行業者を選ぶかという点です。ここからは、代行業者を選定する際に確認したい4つのポイントについて解説します。

初期費用・手数料の負担がどの程度か

実際に代行業者を利用してコンビニ決済を導入する場合、どの程度の費用負担が生じるか正確に把握しましょう。主な費用の内訳は以下の通りです。

・初期費用:初回のみ発生するシステム導入等にかかる費用

・月額基本料:利用を継続するために毎月発生する固定費

・回収手数料:請求1件ごとに発生する手数料

契約する代行業者によって具体的な料金体系が異なるため、事前に確認しておくことが大切です。自社の売上規模や取引頻度に応じて、総合的にコストパフォーマンスが優れた代行業者を選定しましょう。

対応しているコンビニチェーンの数がどの程度か

代行業者を選ぶ際は、対応しているコンビニチェーンの数を忘れずにチェックしましょう。多くの利用者がいるセブン-イレブン・ファミリーマート・ローソンといった主要チェーンへの対応は必須です。

さらに、特定の地方に展開しているコンビニチェーンなどにも対応していれば、利便性がより高まります。対応しているコンビニチェーンの種類に加えて、使える店舗が合計で何店舗なのかを確認しておくのがおすすめです。

スマホ決済に対応しているか

スマホ決済に対応していれば、払込票に印刷されている2次元コードをスマホでスキャンするだけで支払いが可能です。払込票をコンビニ店頭に持ち込む必要がなくなるため、より利用者の利便性が高まります。

もちろん、従来通り払込票をコンビニに持ち込んでの支払いも可能です。利用者の選択肢を増やすためにも、スマホ決済に対応している代行業者を選ぶとよいでしょう。

サポートが充実しているか

初めてコンビニ決済の導入方法を検討する事業者にとって、導入時の技術的な相談や設定サポートは欠かせません。また、運用開始後も決済トラブルや入金確認の問い合わせが発生する可能性があるため、電話やメールでの迅速な対応が求められます。

万が一のトラブルに備えて、サポート体制が充実している代行業者を選びましょう。専門スタッフが常駐していてシステム障害時にも即座に対応できる体制があれば、安心して利用できるでしょう。

コンビニ決済の導入を検討しているならリコーリースへ!

これからコンビニ決済を導入しようと考えている方は、ぜひリコーリースにご相談ください。リコーリースのコンビニ決済サービスは、初期投資を抑えながら利用者の利便性を高められるおすすめサービスです。

ここでは、リコーリースが提供するコンビニ決済サービスの具体的な特徴を紹介します。

リコーリースのコンビニ決済サービスについて詳しく知りたい方はこちら!

初期費用0円!コストを抑えて導入できる

リコーリースのコンビニ決済サービスは、初期費用0円のため、導入時の費用負担を気にせずすぐにサービスを開始できます。また、使わなかった月の月額基本料も無料です。

「利用した月に利用した分だけ」の無駄のない料金体系により、請求件数が少ない月があっても運用しやすく、小規模な事業者でも安心してコンビニ決済を導入できます。

請求件数が少なくても利用できる

請求件数1件からでも利用でき、個人事業主OKなのもリコーリースのメリットです。創業したばかりでまだ取引件数が少なくても、適正な費用負担でコンビニ決済を導入できます。

「毎月の請求件数にばらつきがある」「まだ取引件数が少ない段階だが、利用者の利便性を高めたい」といった事業者にとって、導入しやすい環境が整っています。

スマホ決済にも対応している

リコーリースでは、コンビニ決済サービスのオプションサービスとして、スマホアプリを使った「スマホ決済サービス」を提供しています。これを利用すれば自宅や職場、外出先からもスマートフォンひとつで24時間いつでも支払いが完了します。

コンビニへ足を運ぶ必要がないため、時間がないときでもすぐに決済できる点が大きなメリットです。支払い忘れの防止にもつながり、事業者側の回収率と顧客満足度の向上を同時に実現できます。

リコーリースのスマホ決済サービスについて詳しく知りたい方はこちら!

「見積依頼」も素早く対応!

お気軽にご相談ください

まとめ

コンビニ決済の導入方法には、「コンビニチェーンとの直接契約」と「代行業者との契約」の2つの方法があります。代行業者を利用することで複数のコンビニチェーンと効率的に契約でき、煩雑になりがちな導入手続きを簡素化できます。

これからコンビニ決済を導入したいと考えているなら、ぜひリコーリースのコンビニ決済サービスをご検討ください。初期費用0円、使わない月は月額基本料も無料のため、コスト負担を適正化しやすいのが魅力です。スマホ決済にも対応しており、利用者の利便性もより高まります。

【監修】尾﨑 宗則 リコーリース株式会社 BPO本部長

1999年リコーリース株式会社に入社。

情報システム部や事業統括部門、営業部門の支社長、子会社(テクノレント社)の営業統括本部長など、重要なポストを歴任した後、2025年4月~決済サービスを管轄するBPO本部長に就任。

数々の商品企画やシステム開発に携わり、豊富な経験と実績・幅広い分野の知識を有するゼネラリスト。