集金代行と収納代行の違いは?代行業者選びで失敗しない5つのチェックポイント

![]() 2026.05.22

2026.05.22

" alt="集金代行と収納代行の違いは?代行業者選びで失敗しない5つのチェックポイント">

" alt="集金代行と収納代行の違いは?代行業者選びで失敗しない5つのチェックポイント">

月末の請求書発行や入金確認作業に追われていませんか?集金業務が煩雑で本業に集中できないという経営者の方も多いでしょう。

そのような課題を解決する方法として「集金代行」と「収納代行」があります。多くの事業者が混同しがちなこれらのサービスには、支払い方法や適用シーンに重要な違いがあります。

本記事では、集金代行と収納代行の本質的な違いから、事業規模に応じた最適な選択基準まで、経営判断に必要な情報を詳しく解説します。集金業務の効率化を希望する方は、ぜひ参考にしてみてください。

目次

集金代行と収納代行の基本的な違いとは

集金代行と収納代行は、利用者からの代金回収を効率化するためのサービスである点は共通しています。ただし、決済手段において、集金代行は「口座振替」、収納代行は「コンビニ決済」を取り扱うのが主な違いです。

まずは、それぞれのサービスの基本的な仕組みから段階的に解説します。

集金代行とは

集金代行とは、事業者に代わり、利用者からの代金回収業務を専門的に行うサービスです。主に口座振替を通じて、学習塾の月謝や介護施設の使用料など、継続的な定額料金を指定した口座から自動で引き落とします。

口座振替を利用するには、金融機関ごとの審査・契約など多くの手続きが必要であるため、代行業者に依頼するのが一般的です。集金代行では、代行業者と契約することで、代行業者が提携している複数の金融機関が利用できるようになるうえ、契約手続きのサポートも受けられます。

代行業者によっては、請求書の発送や入金確認といった業務負担も軽減できるのが魅力です。口座振替による自動引き落としで未回収リスクが低減でき、利用者も支払い忘れの心配がありません。

収納代行とは

収納代行とは、集金代行と同じく利用者からの代金回収業務を代行するサービスです。主にコンビニエンスストア店頭で支払いを行う「コンビニ決済」に対応しており、ECサイトでの商品購入や公共料金の支払いに広く利用されています。

利用者は商品購入後に発行される払込票をコンビニ店頭に持参するだけで、24時間いつでも現金で支払える点が特徴です。代行業者が複数のコンビニチェーンや店舗と一括契約しているため、事業者は個別に契約する手間を省けます。

クレジットカードを持たない方や、オンライン決済に抵抗がある方でも気軽に利用できるため、幅広い顧客ニーズに対応可能です。入金データも一元管理され、経理業務の効率化にも貢献します。

「見積依頼」も素早く対応!

お気軽にご相談ください

集金代行と収納代行|使用シーンや導入方法の違い

実際のビジネス現場では、集金代行と収納代行はどのように使い分けられているのでしょうか。事業規模や顧客層によって最適な選択基準が異なるため、それぞれの特性と導入プロセスを詳しく解説します。

集金代行と収納代行の使用シーンの違い

口座振替をメインとする集金代行と、コンビニ決済をメインとする収納代行は、顧客層やビジネスモデルによって使い分けられています。

<集金代行(口座振替)が使用されているシーン>

- 学習塾や習い事教室の月謝回収

- スポーツジムやフィットネスクラブの会員費

- 訪問診療費や介護サービスの利用費

- 新聞購読料や雑誌の定期購読

- 会員制サービスの継続料金

<収納代行(コンビニ決済)が使用されているシーン>

- ECサイトでの商品購入代金

- 公共料金の支払い

- 通信販売の商品代金

- イベントチケットの購入

- 単発の商品やサービス料金

集金代行(口座振替)は回収率が高く継続利用に適しており、収納代行(コンビニ決済)は24時間支払い可能で単発取引に向いています。

集金代行(口座振替)の導入方法

集金代行(口座振替)の導入の流れは以下の通りです。

1.代行業者を選定する

2.申し込みと審査を受けて、契約する

3.利用者に口座振替依頼書を記入・捺印してもらう

4.代行業者に記入・捺印済みの口座振替依頼書を送付する

5.利用者の口座情報などを専用システムに登録して、引き落とし開始

口座振替の導入には、代行業者選定から運用開始まで2ヶ月ほどの期間を要します。初回引き落としまでの期間を考慮し、間に合わない場合はコンビニ決済や銀行振り込みとの併用も検討しましょう。導入後は毎月の請求業務から振替結果確認まで、システム上で一元管理できます。

収納代行(コンビニ決済)の導入方法

収納代行(コンビニ決済)の導入の流れは以下の通りです。

1.代行業者を選定する

2.代行業者に必要書類を提出して申し込みを行う

3.代行業者とコンビニ各社による書類審査を受ける

4.事業者のプリンタで払込票のテスト印刷を行う

5.正式にコンビニ決済の提供を開始する

コンビニ決済も、申し込みから約2ヶ月で運用開始が可能です。導入時期に余裕を持たせるため、希望時期の3ヶ月前には業者への相談を開始することをおすすめします。

代行業者を選ぶときのポイント

集金代行と収納代行の違いを理解したら、次に重要となるのが信頼できる代行業者の選定です。手数料の安さだけで判断してしまうと、セキュリティ面での不安や導入後のサポート不足といった問題に直面するケースも少なくありません。

事業の成功を左右する重要な選択となるため、手数料、サービス内容、支払いの便利さ、サポート体制、セキュリティ対策という5つの観点から慎重に検討しましょう。

手数料

代行業者を選ぶ際、手数料は事業運営に直結する重要な要素です。費用体系は代行業者によって大きく異なるため、必ず見積もりを依頼し、比較検討しましょう。

代行業者の手数料は主に3つの要素から構成されます。

| 初期費用 | サービス開始時の登録料や事務手数料など。初回のみ発生 | 無料~数十万円 |

|---|---|---|

| 月額基本料 | 毎月のサービス利用にかかる手数料 | 無料~数万円 |

| 振替手数料(請求手数料)/回収手数料 | 代金回収を代行することに対する手数料。1件の請求ごとに発生 | 1件あたり数百円 |

そのほか、回収した代金を事業者の口座に振り込む際に発生する「振込手数料」や、有料オプションの利用料など、見落としがちなコストもチェックしましょう。これらの積み重ねが月末の請求額を左右するケースも少なくありません。

小規模事業者は初期費用が無料の代行業者を、取引量の多い事業者は1件あたりの振替手数料(請求手数料)が安い代行業者を選んだほうがコストメリットを得やすくなります。

サービス内容

代行業者を選ぶ際は、事業規模に応じたサービス選択が成功の鍵となります。なぜなら、小規模事業者と大企業では求める機能やサポートレベルが大きく異なるためです。

小規模事業者の場合、シンプルな操作性と低コストでの導入が最優先となります。また、専任担当者が不在でも運用できる直感的なシステムが理想的といえるでしょう。

一方、大企業では高度な管理機能と柔軟なカスタマイズ性が求められます。既存の基幹システムとの連携、複数部門別の管理機能、詳細なレポート機能などがあると便利です。

事業拡大を見据えた拡張性も重要な判断要素といえます。

支払いの便利さ

利用者の支払いやすさは、代金回収の成功率に直結する重要な要素です。支払い方法の選択肢が豊富な業者を選ぶことで、顧客満足度向上と回収率アップの両方を実現できます。

口座振替においては、対応する金融機関数が多いほど利用者の利便性が向上します。地方銀行や信用金庫とも提携している代行業者を選択すれば、幅広い顧客層に対応できるでしょう。

コンビニ決済では、提携コンビニチェーン数を確認します。セブンイレブン、ファミリーマート、ローソンの大手3社に加え、ミニストップやデイリーヤマザキなどにも対応していれば、24時間365日いつでも支払い可能な環境を提供できるでしょう。

コンビニ決済の場合、払込票のバーコードをスマホアプリで読み取って支払いをする「スマホ決済」に対応しているかもチェックポイントです。スマホ決済なら、利用者は自宅にいながら支払いを完了できるため、利便性が格段に向上します。

サポート体制

導入後のトラブル対応力と継続的なサポート体制は、安心して業務を継続するために欠かせません。故障対応や一般的な問い合わせに対して、どの時間帯でサポートを受けられるかをチェックしましょう。夜間や休日にもヘルプデスクが設置されている代行業者なら、突発的なトラブルにも迅速に対応できます。

サポート手段の多様性も見逃せません。電話、メール、チャットなど複数の連絡方法を用意している代行業者を選択すれば、状況に応じて最適な方法でサポートを受けられます。

セキュリティ対策

集金代行や収納代行では、利用者の金融情報を取り扱うため、代行業者のセキュリティ対策も最重要項目です。情報漏えいが発生すれば、事業者の信頼失墜や損害賠償請求につながる深刻なリスクとなります。

まず確認すべきは、プライバシーマークやISO27001といった第三者認証の取得状況です。これらの認証は客観的なセキュリティレベルを示す重要な指標となります。万が一の情報漏えいに備えた補償制度の有無も確認するとよいでしょう。

「見積依頼」も素早く対応!

お気軽にご相談ください

集金代行や収納代行を導入するメリット

集金代行と収納代行の導入は、事業運営にどのような変化をもたらすのでしょうか。ここでは実際の導入によって得られる3つの主要なメリットについて、詳しく解説していきます。

未回収リスクが低減できる

集金代行・収納代行サービスを利用する最大のメリットは、事業者の未回収リスクを大幅に軽減できる点です。

従来の現金集金では、利用者の支払い忘れや意図的な未払いによって、売上が確定しても入金されないリスクがありました。しかし、口座振替では、銀行口座からの自動引き落としにより支払い忘れを防止し、コンビニ決済では24時間いつでも支払える環境を提供することで未回収リスクを低減できます。

これにより、事業者は未回収リスクを気にすることなく、安心して事業拡大に専念できる環境が整うでしょう。

請求業務が効率化できる

従来の請求業務では、毎月の請求書作成、郵送、入金確認、帳簿への記録といった作業に多くの時間を要していました。しかし、集金代行・収納代行サービスを導入することで、これらの業務を代行業者が一括管理し、手作業で行っていた請求業務を大幅に効率化できます。

特に効果的なのが、入金消込作業の削減です。集金代行・収納代行サービスでは、利用者からの入金が一本化されるため、個別の入金確認作業が不要になります。

また、コンビニ決済では、支払い後すぐに入金確認が可能となり、商品発送や次回請求処理をスピーディに進められます。集金代行・収納代行サービスは、請求業務の負担軽減だけでなく、事業全体の生産性向上にもつながるのです。

手軽に支払いの利便性を高められる

従来、事業者が個別に各金融機関やコンビニチェーンと契約を結ぶ場合、膨大な事務手続きと時間が必要でした。しかし、代行業者を利用すれば一度の契約で複数の金融機関やコンビニチェーンでの決済が可能になります。

利用者にとっても、支払い方法の選択肢が広がることで、大きなメリットが生まれます。口座振替、コンビニ決済、スマホ決済など多様な決済手段に対応していれば「忙しくて銀行に行けない」「現金で支払いたい」といったさまざまなニーズに柔軟に応えられるためです。

事業者側も顧客満足度の向上と回収率アップを同時に実現でき、事業運営の安定化に大きく貢献します。

集金代行・収納代行を導入するならリコーリース!

これから集金代行・収納代行サービスを導入しようとお考えの方は、ぜひリコーリースにご相談ください。

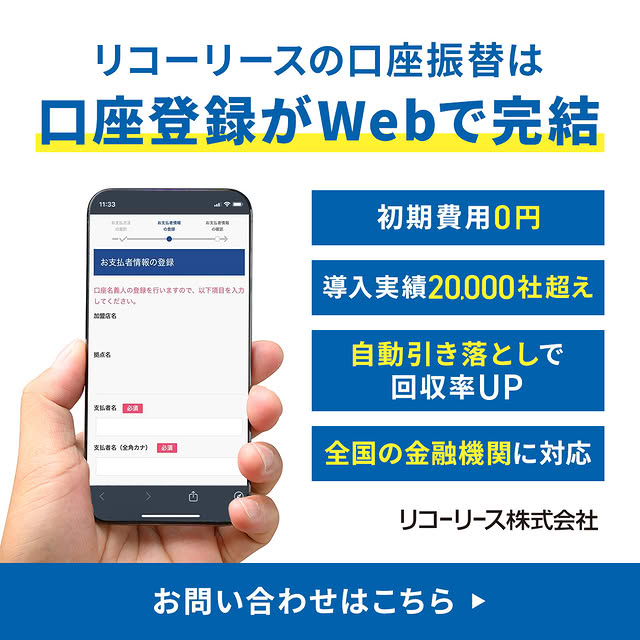

リコーリースの集金代行サービスは、口座振替とコンビニ決済の両方に対応し、事業者の代金回収業務を効率化します。

口座振替では、全国の都市銀行、地方銀行、ゆうちょ銀行、ネットバンクなど、ほぼ全ての金融機関からの自動引き落としに対応しているため、幅広い顧客層に対応可能です。

コンビニ決済は、全国66,000店舗のコンビニエンスストアやドラッグストア、スーパーマーケットで24時間365日支払いができ、無料オプションとしてスマホ決済サービスもご利用いただけます。

さらに、オプションである「請求書発行代行サービス」を利用すれば、手間がかかる請求書の印刷・封入・送付までワンストップで依頼可能です。

リコーリースの集金代行サービスは、医療・介護事業、学習塾、小中学校など多様な業界における20,000件超の導入実績も魅力。専用Webサイトが無償提供されるため、初期費用は0円で、請求がない月は基本利用料もかかりません。「集金業務を効率化したい」「未回収リスクを低減したい」という方は、ぜひ一度お問い合わせください。

「見積依頼」も素早く対応!

お気軽にご相談ください

まとめ

集金代行と収納代行は、どちらも代金回収業務を代行するサービスですが、主な支払い方法が口座振替かコンビニ決済かという点が異なります。自社のビジネスモデルや事業規模を踏まえて、最適なサービスを選択することが大切です。

代行業者選びでは、手数料・サービス内容・セキュリティ対策・サポート体制を総合的に比較検討しましょう。

初めての導入に不安がある方や、低コストで使い勝手のよいサービスをお探しの方は、豊富な実績と充実したサポート体制を持つリコーリースにお任せください。

【監修】尾﨑 宗則 リコーリース株式会社 BPO本部長

1999年リコーリース株式会社に入社。

情報システム部や事業統括部門、営業部門の支社長、子会社(テクノレント社)の営業統括本部長など、重要なポストを歴任した後、2025年4月~決済サービスを管轄するBPO本部長に就任。

数々の商品企画やシステム開発に携わり、豊富な経験と実績・幅広い分野の知識を有するゼネラリスト。