未収入金の仕訳と管理|売掛金との違いをマスターして経理業務を効率化しよう

![]() 2026.05.22

2026.05.22

" alt="未収入金の仕訳と管理|売掛金との違いをマスターして経理業務を効率化しよう">

" alt="未収入金の仕訳と管理|売掛金との違いをマスターして経理業務を効率化しよう">

「未収入金と売掛金、どちらも債権なのに何が違うの?」「仕訳の際にどう区別すればよいのかわからない...」経理業務に携わり始めたばかりの方は、このような疑問を抱えているかもしれません。未収入金と売掛金には明確な違いがあるものの、初心者にとっては混同しやすい会計用語です。

この記事では、未収入金の具体的な仕訳例や会計処理の注意点について解説します。加えて、未収入金と売掛金の違いや、売掛金の回収を効率化する方法も紹介しますので、ぜひ参考にしてみてください。

目次

未収入金とは?

未収入金とは、事業者が行っている本業以外の一時的な取引によって発生した債権を指す勘定科目です。具体的には、固定資産や有価証券の売却などの取引で生じた、未回収の金銭債権が該当します。

未収入金とは、事業者が行っている本業以外の一時的な取引によって発生した債権を指す勘定科目です。具体的には、固定資産や有価証券の売却などの取引で生じた、未回収の金銭債権が該当します。

会計上、未収入金は貸借対照表において資産の部に計上されます。回収までの期間が1年以内であれば「流動資産」として、1年を超える場合は「長期未収入金」として「固定資産」に分類されます。

未収入金は日常の経理業務で頻繁に登場する科目であり、正確な計上は事業の財務状況を適切に把握するために不可欠です。適切に管理することで、事業の資金繰りや財務健全性の維持に貢献します。

未収入金と未収収益の適切な使い分け

「未収収益」は未収入金と混同しやすいものの一つで、両者の最も重要な違いは「取引の継続性」です。未収入金が本業以外の一時的な取引から生じる債権であるのに対し、未収収益は、本業以外で「継続的」に発生する債権を指します。

例えば、事業者が所有する建物を売却した場合は未収入金として計上しますが、同じ建物を賃貸して家賃が未払いの状態なら未収収益となります。

「見積依頼」も素早く対応!

お気軽にご相談ください

未収入金の具体的な仕訳例とケーススタディ

未収入金の具体的な仕訳例を理解することで、経理業務の精度と効率が大きく向上します。ここでは、実務でよく遭遇する未収入金の具体的な仕訳例を解説します。

未収入金の具体的な仕訳例を理解することで、経理業務の精度と効率が大きく向上します。ここでは、実務でよく遭遇する未収入金の具体的な仕訳例を解説します。

本業以外の商品売却時の未収入金仕訳

本業以外の商品やサービスを販売し、一時的な収入が後から口座に振り込まれる際には、以下のように仕訳を行います。

<商品販売時>

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 10,000円 | 雑収入 | 10,000円 |

<振込確認後>

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 10,000円 | 未収入金 | 10,000円 |

未収入金を使用するのは、商品等の販売よりも後に代金を受け取る場合です。そのため、

「商品販売時」と「振込確認後」に記入が必要になることを覚えておきましょう。

固定資産売却時の未収入金仕訳

事業者の土地や建物、設備といった固定資産を売却し、代金が後日入金される場合、注意すべきは「利益が発生しているかどうか」です。

固定資産の帳簿価額(会計帳簿に記録されている評価額)よりも高値で売れたときは、貸方に帳簿価額を記入した後、利益分を「固定資産売却益」で計上します。

逆に、帳簿価額よりも安値で売却した際は、借方に売却した金額(未収入金)と帳簿価額を下回った額(固定資産売却損)を記入しましょう。どちらの場合も、固定資産については帳簿価額通りに記すのがポイントです。

<帳簿価額よりも高値で売却した場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 500,000円 | 固定資産 | 300,000円 |

| 固定資産売却益 | 200,000円 | ||

<帳簿価額よりも安値で売却した場合>

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 200,000円 | 固定資産 | 300,000円 |

| 固定資産売却損 | 100,000円 | ||

※帳簿価額が300,000円の固定資産を200,000円で売却すると、差額の100,000円は固定資産売却損となる。

未収入金管理の4つのポイントと注意点

未収入金を正確に管理するためには、いくつかの重要なポイントと注意点があります。ここでは、未収入金管理における4つのポイントを解説します。

未収入金を正確に管理するためには、いくつかの重要なポイントと注意点があります。ここでは、未収入金管理における4つのポイントを解説します。

会計処理は発生主義で行う

事業における会計処理の基本原則は「発生主義」です。これは実際の現金の動きに関係なく、取引が発生した時点で収益や費用を計上する考え方です。

例えば、1月に会社所有の不動産を売却し、代金の受け取りが2月になる場合、現金の入金を待たずに1月の時点で未収入金として計上します。このように発生主義で処理することで、取引の実態を正確に反映できます。

決算時には、その期に発生した全ての未収入金を漏れなく計上しなければなりません。また、翌期の取引を当期に計上しないよう注意してください。正確な期間損益計算のためにも、取引の発生時点で適切に未収入金を認識し、計上しましょう。

回収予定日を過ぎた残高と取引先の信用状態を確認する

未収入金は将来的に回収すべき資産であるため、定期的な残高確認が欠かせません。未収入金の回収管理では、回収予定日を過ぎた残高の確認と取引先の信用状態のチェックを行う必要があります。

まず、未収入金の回収予定表を作成し、期日管理を徹底しましょう。回収予定日を過ぎているのに入金がない場合は、早急に原因を調査します。取引先との認識の違いなのか、それとも支払い能力に問題があるのかを見極めることが大切です。

取引先の信用状態の確認方法としては、財務諸表の分析や信用調査機関の情報活用が効果的です。信用状態に懸念がある場合、早期に対応策を講じることで回収リスクを軽減できます。

また、取引先の資金繰りが悪化していると判断される場合は、貸倒引当金の計上も検討しましょう。これにより、将来の貸倒損失に備えるとともに、財務諸表の信頼性を高めることができます。

未収入金の滞留は早期発見が重要です。定期的なチェック体制を整えることで、回収の確実性を高め、経理業務の効率化につなげましょう。

経過勘定の処理を忘れない

決算期をまたぐ未収入金の処理には、経過勘定の考え方が重要です。経過勘定とは、取引が発生した時期と、費用を計上する時期にズレが生じる場合、ズレを調整するために用いる勘定科目のことを指します。

経過勘定には「未払費用」「未収収益」「前払費用」「前受収益」の4種類があり、それぞれ用途が異なります。未収入金を正確に管理するには、これらの経過勘定処理を確実に行うことが不可欠です。

未収入金は買掛金と相殺できる

買掛金とは、掛け取引で商品やサービスを購入した際に使用する勘定科目です。通常、未収入金と買掛金は勘定科目上別物ですが、取引当事者同士が合意していれば相殺処理を行えます。

例えば、同一取引先に対して未収入金100,000円を持ち、同時に買掛金80,000円がある場合、相殺して差額の20,000円のみを回収することができるのです。

相殺を行う際は、必ず相手先の同意を得ることが重要で、一方的な都合での相殺は認められません。また、相殺処理を行う場合は適切な証憑を残しておくことが重要です。相殺額を反映した請求書や領収書を発行するなど、後から確認できる形で記録を残しましょう。

未収入金と売掛金の違い

未収入金と売掛金の根本的な違いは、債権が発生する業務の性質にあります。売掛金は本業(営業活動)によって生じる債権を指すもので、例えば商品販売やサービス提供の対価として発生した未回収金がこれに該当します。

一方、未収入金は本業以外の一時的な取引から生じる債権です。両者は同じく将来的に回収が見込まれる債権ですが、発生源が明確に異なるため、会計処理においても区別して記録しなければなりません。

貸借対照表上では両方とも流動資産として計上されますが、勘定科目は明確に分けて記載します。

| 売掛金 | 未収入金 | |

|---|---|---|

| 発生源 | 本業(営業活動) | 本業以外の一時的取引 |

| 例 | 商品販売、サービス提供 | 固定資産売却、有価証券売却 |

| 貸借対照表上の分類 | 流動資産 | 流動資産 |

「営業未収入金」という用語が使われることもありますが、これは本質的には売掛金と同じ意味で、本来の未収入金(本業以外の取引による債権)とは異なるため注意が必要です。

「見積依頼」も素早く対応!

お気軽にご相談ください

売掛金の回収なら集金代行サービスがおすすめ

売掛金の回収を効率化したいなら、「集金代行サービス」がおすすめです。集金代行サービスを利用すれば、請求書発行から代金の回収、入金確認といった煩雑な作業を一括して外部委託できるため、経理部門の負担を大幅に軽減できます。

また、集金代行サービスでは、口座振替やコンビニ決済といった便利ではあるものの導入に手間がかかる決済手段の導入をサポートしてもらうことが可能です。多様な決済手段の提供によって支払いやすい環境が整い、顧客満足度の向上も期待できます。

集金代行サービスを選定する際は、以下のポイントをチェックしましょう。

- 導入コストと業務効率化のバランス

- サービスを提供している代行業者の信頼性や実績

- 利用可能な決済手段の多様性

- サポート体制の充実度

自社の規模や取引形態に合わせて最適なサービスを選択することが大切です。集金代行サービスについて、詳しくは以下の記事もご参考ください。

売掛金の回収ならリコーリース

売掛金の回収は、ぜひリコーリースにお任せください。

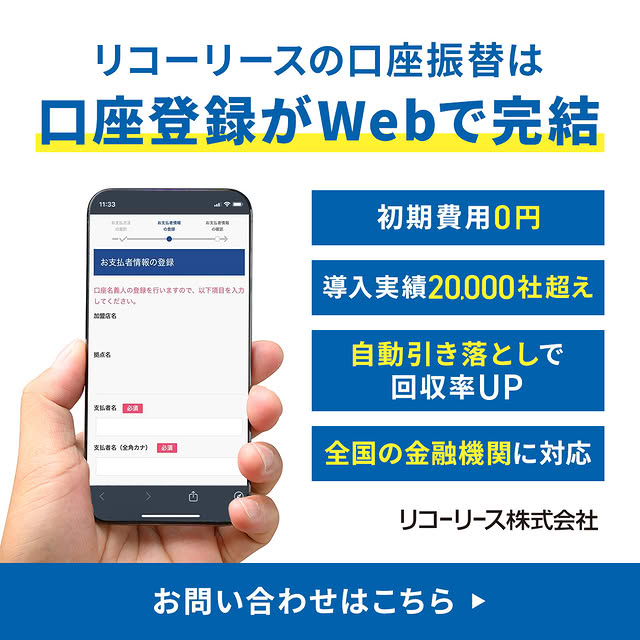

リコーリースの集金代行サービスは、「口座振替」と「コンビニ決済」の2つの決済手段に対応。学習塾、病院、不動産賃貸などさまざまな業種で20,000社以上の導入実績を誇り、利用者からは「手数料が安価」「充実したサポートで安心」といった高い評価を得ています。

口座振替では全国ほぼ全ての金融機関から自動引き落としが可能で、コンビニ決済では全国のコンビニやスーパーマーケットなど全国約66,000店舗での支払いに対応しています。

さらに、請求書発行代行サービスやペイジー口座振替受付サービスなどのオプションも充実。初期費用は0円で、専用ソフトの導入も不要です。インターネットに接続できるパソコンさえあれば、すぐにサービスを開始できます。売掛金の回収に課題を抱えている方は、ぜひ一度ご相談ください。

リコーリースの集金代行サービス

「見積依頼」も素早く対応!

お気軽にご相談ください

まとめ

未収入金は本業以外の一時的な取引で発生する債権であり、売掛金とは明確に区別する必要があります。本業の商品販売やサービス提供などによって発生した売掛金の回収については、集金代行サービスの活用がおすすめです。

リコーリースの集金代行サービスは、初期費用0円・使用しない月は月額基本料も0円とコストパフォーマンスにも優れています。

また、請求件数に縛りがなく1件からでも利用できるため、取引数が少ない新規法人や個人事業主の方もコストを抑えて導入いただけます。まずは一度、専用フリーダイヤルまたはお問い合わせフォームから、お気軽にお問い合わせください。

【監修】尾﨑 宗則 リコーリース株式会社 BPO本部長

1999年リコーリース株式会社に入社。

情報システム部や事業統括部門、営業部門の支社長、子会社(テクノレント社)の営業統括本部長など、重要なポストを歴任した後、2025年4月~決済サービスを管轄するBPO本部長に就任。

数々の商品企画やシステム開発に携わり、豊富な経験と実績・幅広い分野の知識を有するゼネラリスト。