コンビニ決済とは?仕組み・やり方・導入メリットを解説

![]() 2026.05.22

2026.05.22

" alt="コンビニ決済とは?仕組み・やり方・導入メリットを解説">

" alt="コンビニ決済とは?仕組み・やり方・導入メリットを解説">

インターネットでの買い物やサービスの支払い方法として、幅広い層から支持されているのが「コンビニ決済」です。クレジットカードを持っていない人や、ネットバンキングに不安がある人でも安心して利用できる決済手段として、多くのECサイトや事業者が導入しています。

しかし、「コンビニ決済はどのように導入すればよいのか」「注意したいデメリットはあるのか」など、気になる方も多いのではないでしょうか。そこでこの記事では、コンビニ決済の基本的な仕組みや導入するメリット・デメリット、導入方法について解説します。

目次

コンビニ決済とは?

コンビニ決済とは、商品やサービスの購入代金を全国のコンビニエンスストアで現金や電子マネーなどを使って支払える仕組みのことです。インターネット通販や公共料金、各種手数料の支払いにも広く利用されています。

ネット上で注文を完了させた後、指定された番号やバーコードをもとに、コンビニ店頭で支払う流れが一般的です。ここでは、コンビニ決済の特徴や仕組み、主な利用者について解説します。

コンビニ決済の特徴

コンビニ決済の大きな特徴は、クレジットカードや銀行口座を必要とせず、誰でも利用できる点です。特に、クレジットカードの所持率が低い若年層や、オンライン決済に不安がある高齢者などにとっては安心できる支払い方法といえるでしょう。

また、全国どこにでもあるコンビニで支払えるため、地方在住者にも便利です。さらに、24時間いつでも支払いが可能な点も大きなメリットです。

注文時に即時決済が不要なため、注文から一定期間内に支払いを済ませる形式となっており、支払いのタイミングを自分で選べる柔軟性も魅力といえます。

コンビニ決済の仕組み

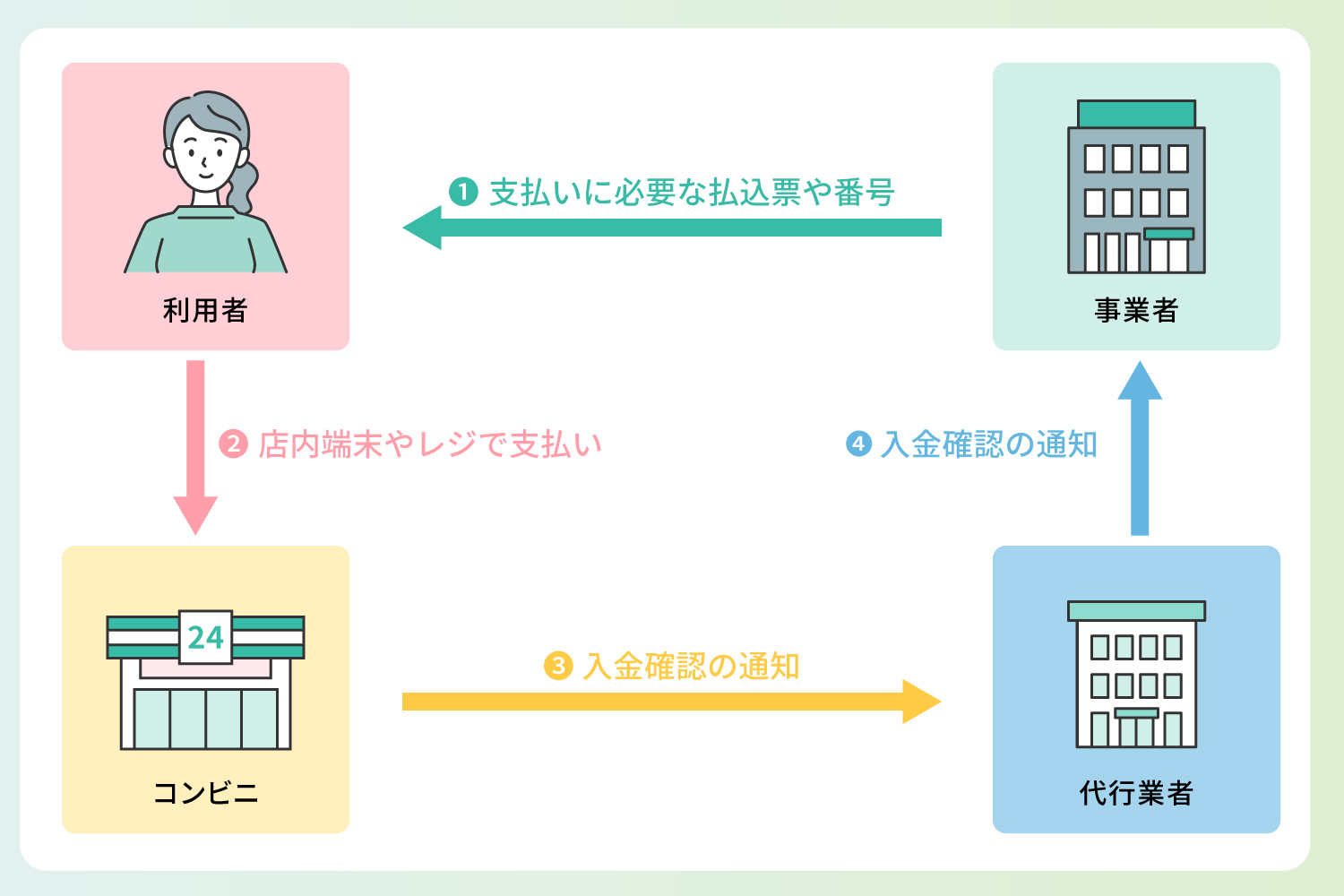

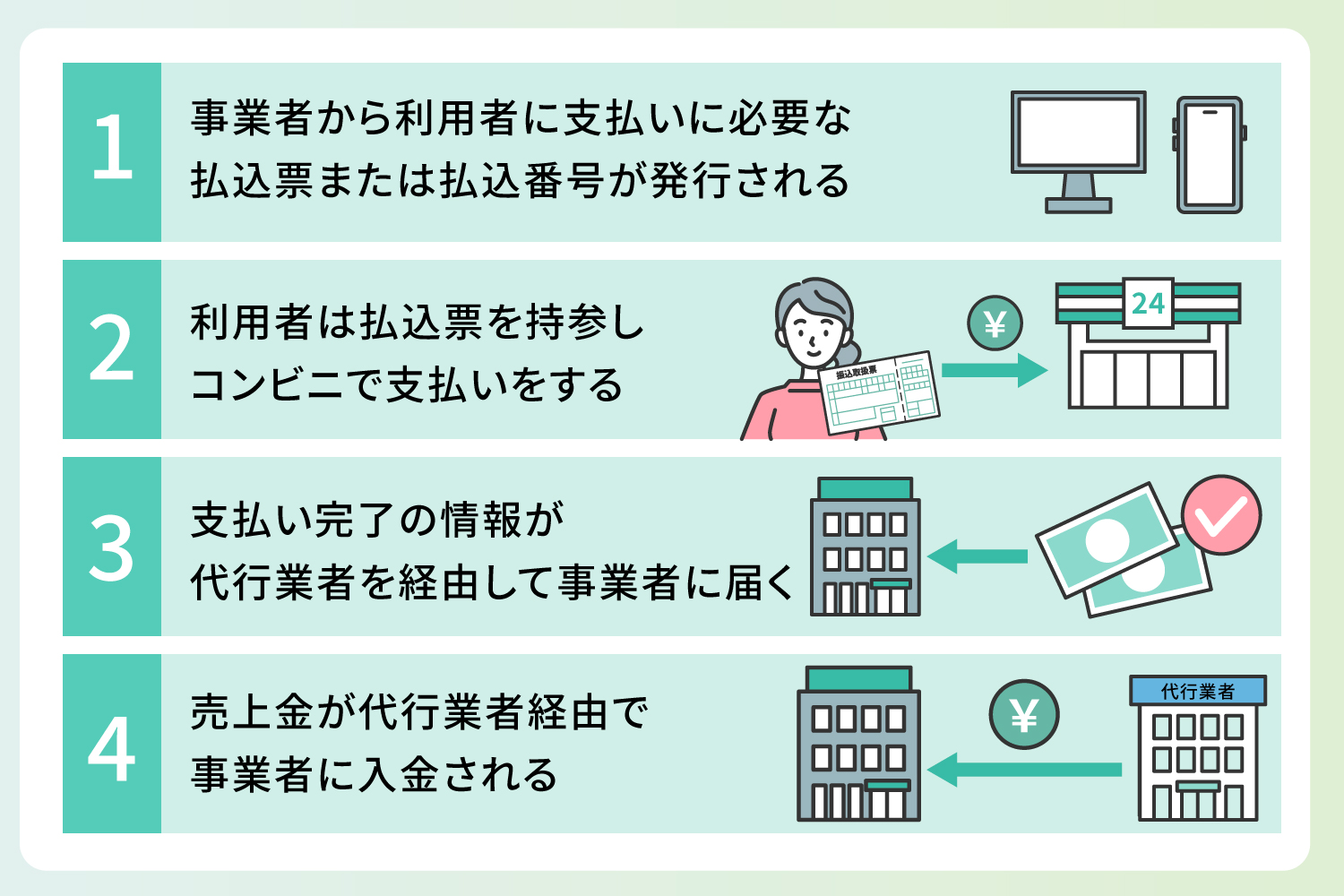

コンビニ決済は、「利用者」「事業者」「代行業者」「コンビニエンスストア」の4者によって成り立つ決済サービスです。利用者が商品を注文すると、事業者から支払いに必要な払込票や番号が送信されます。

これを持って指定のコンビニに行き、店内端末やレジで支払います。完了すると、コンビニから代行業者を通じて事業者側に入金確認の通知が送られ、商品が発送される仕組みです。

コンビニ決済の主な利用者

コンビニ決済は幅広い年齢層に利用されていますが、特にクレジットカードを保有していない層に人気があります。具体的には、クレジットカードが作れない未成年や現金での支払いを好む高齢者などです。手軽さや安心感といった要素が、利用者層を広げている大きな理由といえます。

「見積依頼」も素早く対応!

お気軽にご相談ください

コンビニ決済の支払い方法の種類

コンビニ決済の支払い方法には、払込票方式とペーパーレス方式があります。どちらもコンビニの店舗で支払い手続きをする点は共通していますが、払い込みに必要な情報の提供方法や、利用者の利便性に違いがあります。

事業者が導入する際には、それぞれの特徴を理解し、ターゲット層や運用体制に合わせて選択することが大切です。ここでは、それぞれの方式の仕組みについて解説します。

払込票方式

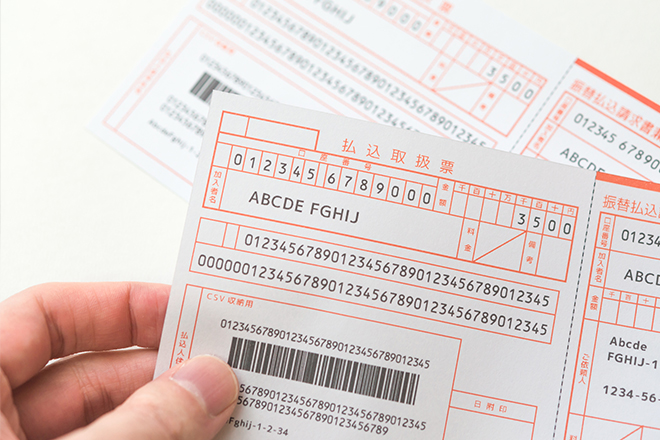

払込票方式とは、あらかじめ印刷された専用の払込票(振込用紙)を用いて、コンビニのレジで支払う方式です。基本的に、払込票は商品に同封されます。

購入者は、この払込票をそのまま持ってコンビニに行き、レジに提示するだけで簡単に支払いが可能です。操作に不慣れな高齢者や、オンラインでの手続きが苦手な人にも使いやすい支払い方法といえるでしょう。

ただし、郵送や印刷の手間がかかるため、事業者側の運用コストが高くなりやすい点には注意が必要です。

ペーパーレス方式

ペーパーレス方式は、紙の払込票を使用せず、オンライン上で発行される「払込番号」や「バーコード」を利用してコンビニで支払う方式です。利用者は購入完了後に表示される支払い情報を、メールやSMS、マイページから確認し、それをコンビニ端末やレジで提示・入力して支払いを行います。

ペーパーレス方式は、印刷や郵送の手間がかからないため、事業者にとってコスト削減につながるだけでなく、利用者にとってもスピーディーで手軽というメリットがあります。ただし、オンライン上の操作が必要となるため、顧客層に応じた検討が求められます。

コンビニ決済を導入するメリット

コンビニ決済は、事業者にとって、多くのメリットをもたらす決済手段です。特に「クレジットカードを使いたくない」「ネットバンキングに不安がある」という消費者層に対応できるため、販売機会の拡大に直結します。

また、収納代行サービスを活用することで運用の手間を大幅に軽減でき、管理や入金確認もスムーズになる点が魅力です。ここでは、コンビニ決済を導入する具体的なメリットについて詳しく紹介します。

顧客層の拡大が期待できる

コンビニ決済を導入することで、クレジットカードを持っていない若年層や、オンライン決済に抵抗を感じる高齢者層など、幅広い顧客層に対応することが可能になります。また、スマートフォンやPCを使った買い物に慣れていない人でも、現金で支払える点が安心感を与え、購入のハードルを下げてくれます。

さらに、24時間営業のコンビニを活用することで、時間を選ばずに支払いができる利便性も利用者にとっては大きな魅力です。幅広い層にアプローチできることで機会損失を防ぎつつ、新たな顧客層を獲得できる可能性が高まります。

特に、地方在住の利用者や学生、主婦層など、これまでリーチしづらかった層からの注文を取り込みやすくなります。

未回収リスクを軽減できる

コンビニ決済の多くは、支払い完了後に商品やサービスが提供される「前払い方式」が基本となっています。ゆえに、代金の未回収リスクを大幅に抑えられます。購入後に入金がないまま放置されるケースも少なく、事業者にとって安心して取引を進められるのが大きなメリットです。

特に個人事業主や中小企業にとって、キャッシュフローを安定させるためにも、前払い型のコンビニ決済は有効な手段といえるでしょう。

入金確認が短時間で行える

銀行振り込みの場合、入金の確認ができるのは銀行の営業時間内でのみです。一方、24時間365日営業しているコンビニでの決済は、入金情報が短時間で反映されます。

即時に入金が確認できることにより、商品の出荷や利用者への対応もスムーズになり、信頼性の高いサービスが提供できるようになります。

「見積依頼」も素早く対応!

お気軽にご相談ください

コンビニ決済のデメリット

便利で導入メリットの多いコンビニ決済ですが、注意したいデメリットも存在します。特に導入時の手続きの煩雑さや、運用面での細かなトラブル、利用者側でのミスなどが課題となることがあります。

これらを理解した上で、適切な収納代行サービスを選び、導入時の体制を整えておくことが重要です。ここでは、コンビニ決済を導入・運用する上で考慮したいデメリットについて解説します。

独自で導入すると手続きが煩雑

コンビニ決済を独自に導入しようとすると、各コンビニチェーンとの個別契約やシステム連携のための開発が必要です。また、複数のコンビニと契約するには、それぞれ異なる審査基準や書類提出が必要で、実務負担が大きくなります。

こうした煩雑さを回避するためには、収納代行サービスを利用するのが一般的です。収納代行サービスを利用すれば、主要なコンビニチェーンとの契約を一括で済ませられ、システムも一元的に管理できるため、運用コストや人員負担を抑えられます。

払込票の紛失リスクがある

紙の払込票を使う「払込票方式」では、紛失リスクが伴います。利用者が払込票を受け取った後に紛失してしまうと、支払いができず、注文がキャンセルになることも少なくありません。

特に高齢者や紙媒体に不慣れな利用者では、こうしたトラブルが起こりやすくなります。また、払込票の再発行に対応する手間や、顧客対応のコスト発生が事業者側の負担となることがあります。

コンビニ決済の流れ

コンビニ決済は、「利用者」「事業者」「代行業者」「コンビニエンスストア」の4者によって構成され、それぞれが役割を担ってスムーズな支払い処理を実現しています。一般的なコンビニ決済の流れは以下の通りです。

1.事業者から利用者に支払いに必要な払込票(または払込番号)が発行される

2. 利用者は払込票を持参し、コンビニで支払いをする

3.支払い完了の情報が代行業者を経由して事業者に届く

4.売上金が代行業者経由で事業者に入金される

「見積依頼」も素早く対応!

お気軽にご相談ください

コンビニ決済の導入方法

コンビニ決済は便利な決済手段ですが、「どのようにして導入すればよいのか」「どのくらいの初期費用がかかるのか」と気になる方も多いのではないでしょうか。コンビニ決済を自社で直接導入するには手間やコストがかかるため、代行業者を通じて導入するケースがほとんどです。

ここでは、代行業者を利用したコンビニ決済の導入方法と費用について解説します。

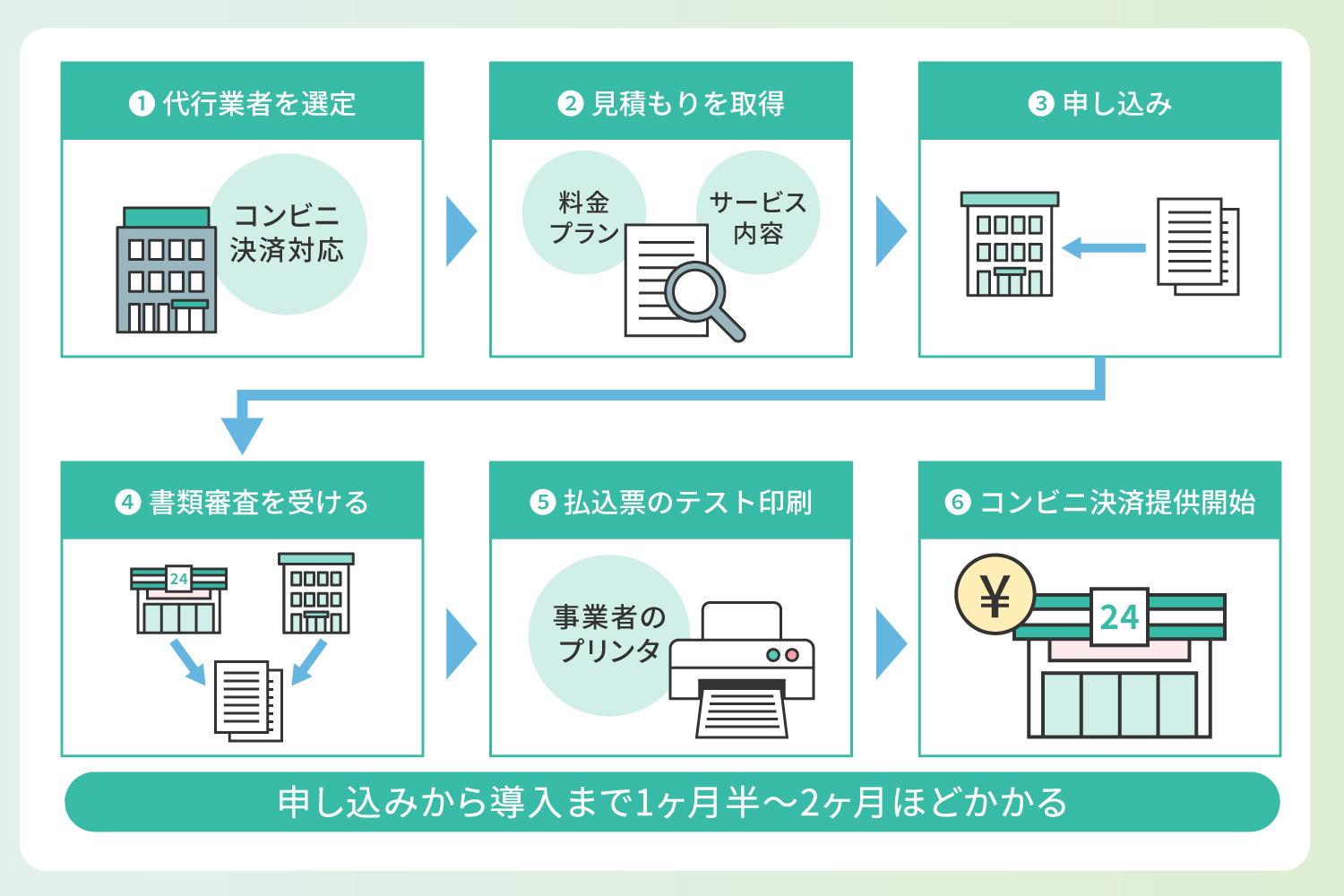

コンビニ決済導入の流れ

コンビニ決済は、主に以下の手順で導入します。

1.コンビニ決済に対応した代行業者を選定する

2.料金プランやサービス内容の確認後、見積もりを取得する

3.代行業者に必要書類を提出して申し込みを行う

4.代行業者とコンビニ各社による書類審査を受ける

5.事業者のプリンタで払込票のテスト印刷を行う

6.正式にコンビニ決済の提供を開始する

コンビニ決済導入における契約や審査には一定の時間を要するため、申し込みから導入まで1ヶ月半〜2ヶ月ほどかかるのが一般的です。希望する決済開始時期から逆算して、余裕のあるスケジュールで導入を進めましょう。

コンビニ決済の導入にかかる費用

コンビニ決済の導入には、主に「初期費用」「月額基本料」「回収手数料」の3つのコストが発生します。

| 初期費用 | コンビニ決済のシステムを導入するための契約費用であり、導入時に一度だけ発生する |

| 月額基本料 | 決済サービスを継続的に利用するため毎月発生する使用料で、事業の規模や代行業者のプランに応じて金額が異なる |

| 回収手数料 | 1件ごとの請求処理にかかるコストで、取引件数に応じて変動する |

料金体系は代行業者によって異なるため、事前の比較検討が重要です。例えば、取引件数が少ない事業者にとって、月額基本料が高いプランは負担が大きくなります。

一方、月間の取引が多い事業者であれば、1件あたりの回収手数料を重視するとよいでしょう。さらに、代行業者によってキャンセル時の手数料や入金サイクルも異なるため、料金だけでなく運用面の条件も踏まえて選定することが大切です。

コンビニ決済の導入ならリコーリース!

コンビニ決済の導入をお考えなら、全国のコンビニやスーパーマーケットなど66,000店舗以上に対応した「リコーリース」のコンビニ決済サービスがおすすめです。初期費用が発生せず、専用ソフトの購入も不要ですぐに利用可能です。

また、利用しない月には月額基本料も発生しないため、「不定期で請求したい」「導入コストをなるべく抑えたい」といったニーズにも柔軟に対応できます。

請求件数が1件からでもサービスを利用可能であり、「まだ取引件数が少ないけれど、コンビニ決済を導入したい」という個人事業主や創業間もない事業者でも、安心してご契約いただけます。

さらに、スマホアプリでバーコードを読み込んで支払いを行う「スマホ決済サービス」にも対応。コンビニ店頭だけでなく、自宅や職場、外出先でも24時間いつでも決済できるため利用者にとっても利便性が高く、回収率の向上や入金遅延の防止に役立ちます。コンビニ決済の導入を検討中の方は、ぜひリコーリースにお任せください。

「見積依頼」も素早く対応!

お気軽にご相談ください

コンビニ決済に関してよくある質問

コンビニ決済の導入を検討するにあたって、個人事業主や事業者から寄せられる疑問や不安は少なくありません。前向きに導入を検討するため、コンビニ決済について気になる点を解消しておきましょう。ここでは、よくある質問と回答を紹介します。

どのような事業者や団体がコンビニ決済サービスを利用していますか?

コンビニ決済は、通信販売・EC事業者だけでなく、介護施設や病院、学校法人、学習塾、地方自治体、不動産など、幅広い業種で導入されています。月謝や会費、税金、保険料をはじめとする定期的な請求に活用されており、業種を問わず「簡単に支払いができる手段」として高く評価されています。

個人事業主ですが申し込みできますか?

はい、個人事業主の方でもコンビニ決済サービスにお申し込みいただけます。ただし、代行業者によっては「開業届」や「確定申告書」の写しなど、事業実態を確認できる書類の提出が必要になる場合があります。

審査基準は代行業者によって異なるため、詳細は事前に確認しておくことが大切です。リコーリースでも個人事業主向けのサポートを提供しておりますので、ぜひご利用ください。

コンビニ決済にクレジットカードは使えますか?

基本的にコンビニ決済は現金払いが基本であり、店舗のレジでクレジットカードは利用できないケースがほとんどです。ただし、スマホ決済アプリと連携している場合は、アプリ側に登録したクレジットカードを通じて間接的に支払える場合があります。

【監修】尾﨑 宗則 リコーリース株式会社 BPO本部長

1999年リコーリース株式会社に入社。

情報システム部や事業統括部門、営業部門の支社長、子会社(テクノレント社)の営業統括本部長など、重要なポストを歴任した後、2025年4月~決済サービスを管轄するBPO本部長に就任。

数々の商品企画やシステム開発に携わり、豊富な経験と実績・幅広い分野の知識を有するゼネラリスト。