振込手数料を無料にするには|条件や注意点、口座振替のメリットも紹介

![]() 2026.06.01

2026.06.01

" alt="振込手数料を無料にするには|条件や注意点、口座振替のメリットも紹介">

" alt="振込手数料を無料にするには|条件や注意点、口座振替のメリットも紹介">

銀行振り込みで代金を支払う場合、1件ごとに振込手数料が発生します。振込手数料は代金を支払う側が負担するのが原則ですが、実際は集金を行う事業者側で負担をしているというケースも少なくありません。

取引先や請求件数が多い事業者では、手数料の負担が大きいと感じることもあるでしょう。また、利用者側の負担を減らすために、振込手数料をできるだけ抑えたいと考える事業者もいるのではないでしょうか。

この記事では、振込手数料の基本的な仕組みから、無料になる具体的な条件、口座振替のメリットなどを紹介します。振込手数料の負担にお悩みの方はぜひ参考にしてみてください。

目次

振込手数料とは?概要と種類

■ATMコーナーはこの撮影用に制作したオリジナルのセットです。実在するものではありません。■通帳は撮影用にデザインされた小道具です。イメージ写真です。

振込手数料は、銀行間の資金移動に伴う事務手数料として発生するものです。ここでは、まず振込手数料の基本的な概要と種類について解説します。

振込手数料とは何か

振込手数料とは、銀行間で資金を移動する際に発生する手数料のことです。振り込みをする側の銀行から、受け取る側の銀行へ資金を送る際に、事務手数料として振込手数料が課されます。

振込手数料は、振り込みをする側(代金を支払う側)が負担するのが原則です。しかし、これはあくまで原則であり、利用者と事業者双方の同意の上で事業者(代金を受け取る側)が負担することもあります。

振込手数料の種類と相場

振込手数料は銀行ごとに違いがあり、窓口・ATM・インターネットバンキングなどの振り込み方法や振込金額、振込先によっても異なります。

窓口での振り込みは手数料が最も高く、他行宛の場合、3万円未満で600円台~、3万円以上で700円台~が相場です。ATMは窓口より手数料が安く、他行宛の現金振り込みの場合、3万円未満で300円台~、3万円以上で500円台~ほどで、キャッシュカードを使用した振り込みの場合は現金振り込みよりも安くなる傾向があります。

一方、最も振込手数料が安いのはインターネットバンキングです。ネット銀行の場合は条件付きで無料の場合や100円以下の場合もあります。また、法人口座は普通口座より振込手数料が高くなるのが一般的です。

「見積依頼」も素早く対応!

お気軽にご相談ください

振込手数料を無料にするための条件

振込手数料を無料にするには、振込先や金額・回数などいくつかの条件があります。ここでは、振込手数料が無料になる条件について詳しく見ていきましょう。

同行間の振り込みなら手数料無料のケースが多い

ネット銀行では、同行間の振り込みの場合、手数料が無料というケースがほとんどです。しかし、メガバンクなどでは「同一支店への振り込みのみ」や「キャッシュカードでの振り込みのみ」など条件が異なることがあるため、金融機関のWebサイトなどで詳細を確認しましょう。

振込金額や回数によって無料になる条件とは

振込手数料を無料にするには、振込金額や回数といった条件にも注目しましょう。以下は、他行宛の振込手数料が無料になる条件の一例です。

| 銀行名 | 振込手数料無料の主な条件 |

| SBJ銀行 | 毎月5回まで他行宛の振込手数料が無料 |

| 大和ネクスト銀行 | 本人名義口座への振り込みは他行宛でも無料(※一部金融機関で回数制限あり) |

| 楽天銀行 | 会員ステージに応じて最大月3回まで他行宛の振込手数料が無料 |

| 三井住友銀行 | ことら送金(三井住友銀行アプリのサービス)を利用すると、他行宛でも1回あたり10万円以下なら無料 |

このように、利用する銀行によって振込手数料が無料になる条件は異なります。振り込み頻度が高い場合は無料回数が多い銀行など、利用状況に合わせて選択するのが賢明です。

振込手数料を無料にするには?知っておきたい注意点

振込手数料を無料にするには、いくつかの点に注意が必要です。ATMの利用時に手数料がかかるケースや、インターネットバンキングでの手数料節約など、振込手数料に関する重要なポイントを以下で詳しく解説します。

ATMは利用手数料がかかる場合がある

ATMを利用した振り込みや入出金の際は、振込手数料とは別にATMの利用手数料が発生することがあります。手数料の金額は銀行や口座の種類などによってまちまちです。

1件あたり数百円程度が目安ですが、キャンペーンを利用すると無料になるケースや、一定の時間だけ手数料が発生するケース、平日と休日で料金が異なるケースもあります。手数料負担を最小限に抑えたい方は、自社がよく使う銀行や口座、時間帯などを把握した上で、詳しい手数料を算出するのがおすすめです。

インターネットバンキングなら手数料を安くできる

インターネットバンキングとは、オンライン上で金融取引ができるサービスのことです。ネット銀行と混同されることもありますが、ネット銀行は銀行自体がオンライン上に存在し実店舗を持たないのに対し、インターネットバンキングは実店舗がある都市銀行や地方銀行が提供するサービスであるという違いがあります。

インターネットバンキングを利用すれば、ATMよりも安い手数料で振り込みができます。インターネット経由での取引なので、窓口やATMのように人件費や設備費がかからないためです。

振り込み頻度が高い方にとっては、手数料の差額も馬鹿になりません。インターネットバンキングに慣れていない方も、操作方法を覚えれば、大きなメリットを享受できるでしょう。

「見積依頼」も素早く対応!

お気軽にご相談ください

口座振替に変更するメリット

口座振替とは、代金を普通預金口座から自動的に引き落とす集金方法です。銀行振り込みから口座振替に変更することで、手数料の負担が軽減されるなど、多くのメリットがあります。ここでは、銀行振り込みから口座振替に切り替えることで得られる3つの大きなメリットを詳しく見てみましょう。

口座振替の手数料は比較的安価

口座振替の場合、手数料は事業者側が負担するのが一般的です。利用者側には手数料が発生しないため、利用者の手数料負担を軽減したい事業者にとっては特に重宝するサービスといえるでしょう。

また、口座振替は銀行振り込みよりも手数料が比較的安価なのも特徴です。現在振込手数料を負担している事業者も、手数料の負担を軽減できます。

未回収を予防できる

口座振替は自動的に口座から引き落としが行えるのもメリットです。銀行振り込みは利用者側が自発的に支払いを行う必要がありますが、口座振替では登録した利用者の口座から、決まった日に引き落としが行われるため、未回収を予防できます。

銀行振り込みでよくある「忙しくて支払いができなかった」「支払期日を忘れていた」というトラブルも回避できるでしょう。

また、銀行振り込みの場合、振込手数料が差し引かれて入金されてしまうこともありますが、口座振替ならそのような心配はいりません。口座振替を利用することで、支払いの手間を省きつつ、未回収のリスクを大幅に下げられます。

集金業務が効率化できる

口座振替を利用すれば、代金の集金だけでなく、集金業務を大幅に効率化できます。入金タイミングが毎月決まった日に統一され、請求書の発行や入金確認などの手間が省けるためです。

さらに、集金代行サービスを活用すれば、口座振替の導入や管理も簡単に行えます。代行業者に任せることで、社内リソースを割かずに済むでしょう。

口座振替の導入は代行業者を利用するのがおすすめ

口座振替を導入する方法は「金融機関との直接契約」と「代行業者への依頼」の2つです。金融機関と直接契約するには、金融機関ごとに審査・契約手続きが必要で、提携先を増やせば増やすほど事業者には大変な手間と時間がかかります。そのため、口座振替は代行業者に依頼して導入するのが一般的です。

代行業者との契約にも審査がありますが、一度通過すれば代行業者が提携している全ての金融機関に対応できます。金融機関ごとに契約手続きを行う必要がなく、複数の金融機関に対応することで利用者の利便性がアップするのがメリットです。また、導入の手間だけでなく、集金業務自体の効率化も期待できるでしょう。

代行業者に依頼する際には、初期費用や月額基本料、振替手数料(請求手数料)といった手数料が発生します。導入前には見積もりを依頼し、代行業者を利用することで省ける手間や時間と、発生するコストを天秤にかけてしっかりと検討しましょう。代行業者によって料金設定も異なるため、自社に適した代行業者を選ぶことも大切です。

「見積依頼」も素早く対応!

お気軽にご相談ください

振込手数料の負担が気になる方はリコーリースにご相談ください

振込手数料は、銀行間の資金移動に伴う事務手数料として発生するもので、銀行や振り込み方法、金額、振込先などによって異なります。振込手数料を無料にするにはいくつかの条件をクリアする必要があるため、全ての手数料を無料にするのはなかなか難しいかもしれません。

振込手数料の負担に悩んでいる方は、銀行振り込みよりも手数料が比較的安価な口座振替への切り替えを検討してみてはいかがでしょうか。口座振替なら、手数料の負担を抑えつつ、未回収リスクの軽減や集金業務の効率化が可能です。

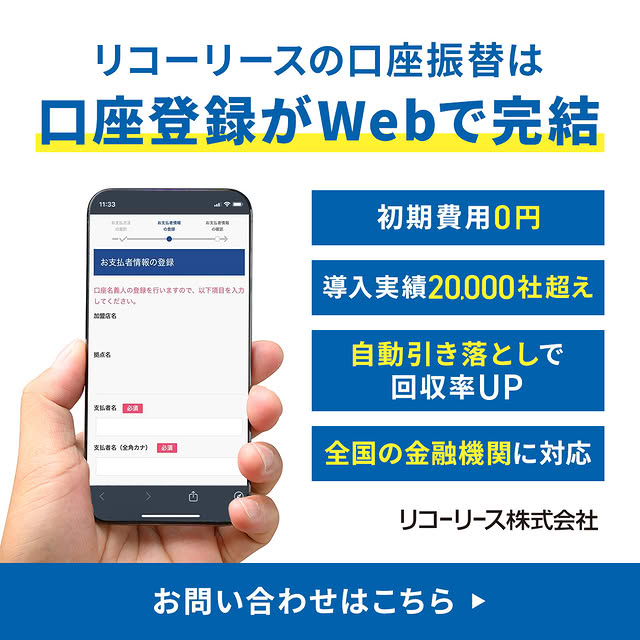

口座振替の導入は代行業者の「リコーリース」にお任せください。リコーリースの口座振替サービスは初期費用が無料で、請求がない月は月額基本料を含む手数料も発生しません。請求件数に縛りがなく、個人事業主の方もご利用いただけます。まずは、お見積もりからお気軽にお問い合わせください。

リコーリースでは、貴社のお客様が従来の紙による口座振替依頼書ではなく、スマートフォンやパソコンを使って口座振替の登録ができるネット口座振替受付サービスもご用意しております。

リコーリースのネット口座振替受付サービスをもっと詳しく知りたい方はこちら

【監修】尾﨑 宗則 リコーリース株式会社 BPO本部長

1999年リコーリース株式会社に入社。

情報システム部や事業統括部門、営業部門の支社長、子会社(テクノレント社)の営業統括本部長など、重要なポストを歴任した後、2025年4月~決済サービスを管轄するBPO本部長に就任。

数々の商品企画やシステム開発に携わり、豊富な経験と実績・幅広い分野の知識を有するゼネラリスト。