銀行振替とは?振込との違いやメリット・デメリットを解説!

![]() 2026.07.02

2026.07.02

" alt="銀行振替とは?振込との違いやメリット・デメリットを解説!">

" alt="銀行振替とは?振込との違いやメリット・デメリットを解説!">

銀行振替(口座振替)は、自動的に口座から資金を移動させる方法で、多くの事業者や個人事業主に利用されています。しかし、似たような言葉に「銀行振り込み」があり、混同されることも少なくありません。

そこでこの記事では、銀行振替(口座振替)とは何か、銀行振り込みとの違い、メリット・デメリットについて解説します。効率的な資金管理や支払い方法の最適化に興味がある方は、ぜひ最後までお読みください。

目次

銀行の「振替」と「振込」の違い

銀行取引の基本である「振替」と「振込」について、その違いを詳しく見ていきましょう。これらは一見似ているようで、実は大きな違いがあります。振替は自動的に行われる定期的な支払いに適しており、振込は利用者が都度手続きをする方法です。

それぞれの特徴や利用場面、メリット・デメリットを理解することで、より効率的な資金管理が可能になります。

振替:金融機関が口座から自動で資金を移動すること

振替とは、金融機関が口座から自動的に資金を移動させる仕組みのことです。この仕組みは、介護施設の利用料、病院・クリニックの訪問診療費など、継続的な取引に適しています。利用者にとっては支払い忘れの心配がなく、事業者側も確実な代金回収が可能です。

振込:利用者が別の口座に振り込むこと

振込とは、利用者が自ら操作して別の口座に資金を移動させることです。例えば、友人への返済や、オンラインショッピングの代金支払いなどが該当します。振込は、同一銀行内でも他行宛てでも可能で、主にATMやインターネットバンキングを利用します。

振込の特徴は、利用者が都度手続きを行う必要があることです。これは、支払いの柔軟性を高める一方で、手続きの手間や支払い忘れのリスクも伴います。また、振込には通常手数料がかかり、利用者負担となるケースがほとんどです。

「見積依頼」も素早く対応!

お気軽にご相談ください

銀行振替(口座振替)が向いている事業・サービス

銀行での口座振替は、定期的な支払いが必要なサービスや事業に特に適しています。下記は、口座振替が向いている事業・サービスの一例です。

- 医療サービス:介護施設の利用料、病院・クリニックの訪問診療費

- 教育費:小中学校での教材費や給食費、塾や習い事の月謝

- クラブや会員制サービス:スポーツジム、フィットネスクラブ、ゴルフクラブなどの会員費

- 公共料金:電気、ガス、水道など

- 住宅ローンや家賃:毎月一定額の支払いが必要な住宅ローンや家賃

- 通信サービス:携帯電話、インターネット、ケーブルテレビなどの月額サービス など

銀行振替(口座振替)のメリット

口座振替には、回収率の向上や請求業務の効率化、コスト削減、そして顧客の利用継続率アップという4つの大きな利点があります。これらのメリットは、事業者にとって、業務改善や収益向上につながる重要なポイントとなるでしょう。ここでは、口座振替のメリットについて詳しく説明します。

回収率が上がる

口座振替は、顧客の口座から自動的に代金が引き落とされる仕組みであり、支払い忘れや遅延のリスクが大幅に軽減される点がメリットです。例えば、毎月の会費を徴収する会員制ジムで口座振替を導入すれば、会員の支払い忘れが減り、安定した収入が確保できます。

請求業務を効率化できる

口座振替を導入すると、請求業務や入金確認が簡単になり、経理担当者の負担が軽減されます。例えば、請求書を送付していた会社が口座振替を導入すれば、印刷や郵送の手間が省け、入金確認の作業時間も激減するでしょう。

コストの削減につながる

口座振替による代金回収の自動化で、人件費や郵送費などの経費が削減できます。さらに、口座振替は他の決済方法と比べて手数料が安いのが特徴です。特に取引件数が多い事業者にとっては、この差額が大きな節約につながります。

顧客の利用継続率が上がる

口座振替は、一度手続きを済ませれば以降の支払いが自動的に行われます。顧客にとって、支払いを行う手間が不要になることや、毎月の支払いを忘れる心配がなくなることはメリットといえるでしょう。

また、支払いはサービスの継続を検討するタイミングでもあります。支払い日を意識する必要がなくなることで、顧客の満足度向上や、利用継続率アップが期待できます。

銀行振替(口座振替)のデメリット

口座振替は便利な決済システムですが、いくつかの注意点があります。ここでは、口座振替を導入する際に考慮すべき主なデメリットを2つ紹介します。これらのデメリットを理解することで、口座振替の導入を検討している事業者は、より適切な判断を下せるでしょう。

入金までにタイムラグが生じる

口座振替は便利な決済システムですが、入金までにタイムラグが生じる点に注意が必要です。口座振替依頼書の提出から実際の引き落とし開始まで、最短でも1〜2か月かかることがあります。

さらに、顧客の口座から引き落とされた後、事業者の口座に入金されるまでにも数日間のタイムラグが発生します。このタイムラグは、事業者の資金繰りに影響を与える可能性も少なくありません。

そのため、口座振替を導入する際は、このタイムラグを考慮した資金計画が不可欠です。振替日と仕入れのタイミングを調整したり、予備の運転資金を確保したりすることで、スムーズな資金管理が可能になります。

導入手続きや運用が煩雑になる場合がある

口座振替の導入手続きや運用は、時として煩雑になることがあります。例えば、口座振替の利用開始時には、口座振替依頼書への記入・捺印が必要です。記入漏れや誤り、届出印の相違があれば修正したものを再度提出してもらわなければなりません。

事業者側・顧客側双方の負担を抑えるためには、ミスなく記入・捺印を行ってもらえるよう、丁寧なアナウンスと受け取り時の確認を心掛けるとよいでしょう。

「見積依頼」も素早く対応!

お気軽にご相談ください

銀行振替(口座振替)を導入する手順

口座振替の導入は以下のような流れで進みます。

1.金融機関or代行業者と契約する

2.顧客に振替依頼書を記入・捺印してもらう

3.振替依頼書を金融機関or代行業者に送付する

4.引き落とし結果を待つ

ここでは、金融機関や代行業者との契約から、最終的な引き落とし結果の確認まで、各段階で注意すべき点や効率的な進め方を紹介します。これらの手順を理解し、スムーズに口座振替を導入しましょう。

金融機関or代行業者と契約する

口座振替を導入するには、金融機関または代行業者との契約が必要です。金融機関と直接契約する場合、各行との個別手続きが必要で、事務負担が大きくなります。一方、代行業者を利用すれば、一度の契約で多数の金融機関との取引が可能になり、手続きが簡素化されます。

ただし、代行業者を選ぶ際は注意が必要です。振替日や導入スケジュール、利用料金などが業者によって異なるため、自社の資金繰りや業務フローに合った条件を提示している業者を選びましょう。

顧客に口座振替依頼書を記入・捺印してもらう

口座振替依頼書には、顧客の金融機関名、口座番号、預金種目、口座名義、住所、電話番号などの情報を記入します。さらに、金融機関に届け出ている印鑑での捺印が必要です。

通常、口座振替依頼書は3枚つづりで、カーボン紙を使用して1枚目の記入内容が2枚目と3枚目に転写されます。なお、3枚目は顧客の控えです。

口座振替依頼書を金融機関or代行業者に送付する

顧客に口座振替依頼書を記入・捺印してもらった後は、金融機関または代行業者へ送付します。送付の際は、振替日ごとの到着期限を確認し、スケジュールに余裕を持って発送しましょう。

また、依頼書の控えをコピーまたはスキャンして保管することをおすすめします。これは、顧客情報の管理や問い合わせ対応に役立ちます。

引き落としを待ち、結果を確認する

口座振替の手続きが完了したら、後は引き落とし結果を待つのみです。通常、振替日から数日後に結果が確認できます。顧客の口座に十分な残高があれば振替が正常に行われますが、万が一に備えて、引き落としができなかったときの対策を考えておくと安心です。

銀行振替(口座振替)を導入するなら「集金代行サービス」の利用がおすすめ

集金代行サービスは、事業者や団体が顧客からの支払いを効率的に回収するために、代行業者が代わりに集金をするサービスです。代行業者は、顧客の口座から自動的に料金を引き落とし、回収したお金を取りまとめて事業者の口座に振り込みます。

集金代行サービスを利用することで、入金日が統一されて入金管理が簡素化できます。集金業務に費やしていた時間と手間が短縮されて、人的リソースを削減できる点もメリットです。

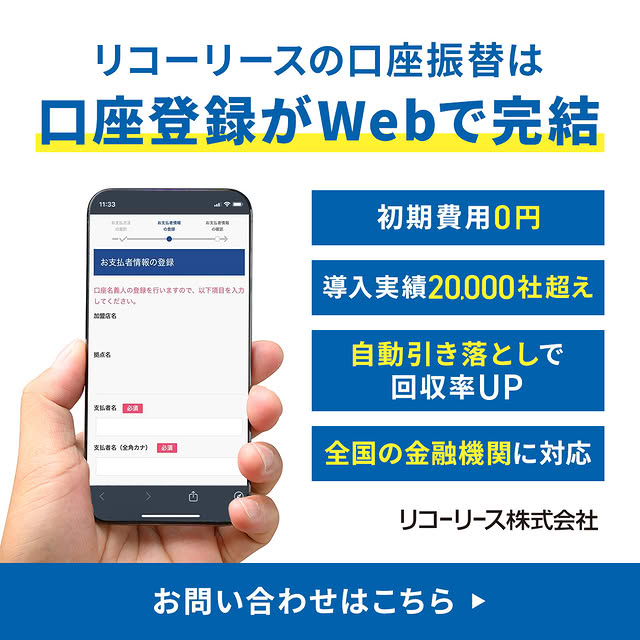

集金代行サービスの利用を検討している方は、代行業者の「リコーリース」にご相談ください。リコーリースは、1984年から約40年間、さまざまな事業者の集金業務を代行してきた実績があります。初期費用0円、請求件数1件から利用可能なため、個人事業主や新規法人にも適しています。まずはフリーダイヤルから、お気軽にお問い合わせください。

また、「ネット口座振替受付サービス」では、従来の紙による口座振替依頼書ではなく、スマートフォンやパソコンを使って口座振替の登録が可能で、業務の効率化につながります。

「見積依頼」も素早く対応!

お気軽にご相談ください

まとめ

口座振替は、自動的に口座から資金を移動させる方法で、定期的な支払いが必要なサービスに適しています。

口座振替には、回収率の向上や請求業務の効率化、コスト削減、そして顧客の利用継続率アップといったメリットがあります。一方で、入金までにタイムラグが生じる点や導入手続きが煩雑な点には注意が必要です。

口座振替の導入を検討中の方は、リコーリースへお気軽にご相談ください。フリーダイヤル完備で、導入前から導入後までを丁寧にサポートいたします。

【監修】尾﨑 宗則 リコーリース株式会社 BPO本部長

1999年リコーリース株式会社に入社。

情報システム部や事業統括部門、営業部門の支社長、子会社(テクノレント社)の営業統括本部長など、重要なポストを歴任した後、2025年4月~決済サービスを管轄するBPO本部長に就任。

数々の商品企画やシステム開発に携わり、豊富な経験と実績・幅広い分野の知識を有するゼネラリスト。