口座振替の契約方法は2つ!それぞれのメリットや契約から導入までの流れを解説

![]() 2026.08.03

2026.08.03

" alt="口座振替の契約方法は2つ!それぞれのメリットや契約から導入までの流れを解説">

" alt="口座振替の契約方法は2つ!それぞれのメリットや契約から導入までの流れを解説">

口座振替を導入したいけれど、具体的な契約方法が分からず困っていませんか。口座振替の契約方法には、金融機関と直接契約する方法と、代行業者を利用する方法の2つがあります。それぞれにメリットとデメリットがあるため、自社に合った方法を選ぶことが大切です。

この記事では、口座振替の基本的な仕組みから、契約方法ごとの特徴、さらには代行業者の選び方まで詳しく解説します。口座振替の導入を検討中の方は、ぜひ参考にしてみてください。

目次

口座振替とは何か

口座振替は、あらかじめ決められた振替日に、指定の口座からお金を自動で引き落とし、支払い先に送金するサービスのことです。医療・介護サービスの利用料や習い事の月謝、家賃など毎月支払いが発生するサービスでよく導入されています。

口座を登録する手間はありますが、一度導入するとその後は自動で引き落としが行われるため、集金業務の効率化や未払いリスクの軽減ができるのがメリットです。利用者側も支払い手続きの手間が省けます。

「見積依頼」も素早く対応!

お気軽にご相談ください

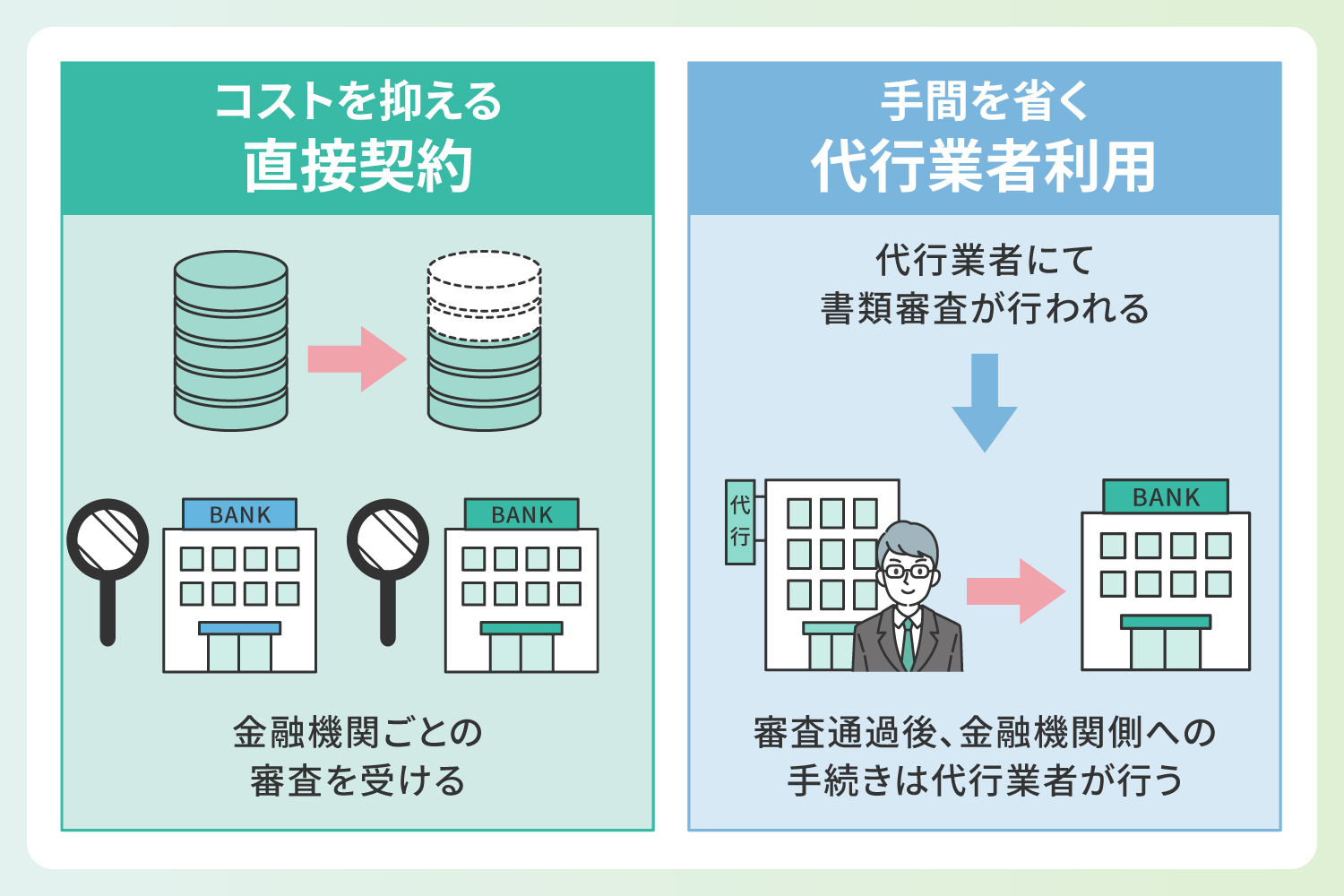

口座振替の契約方法は2つ

口座振替の契約方法は、「金融機関と直接契約する方法」と「代行業者を利用する方法」の2つです。まずは、2つの契約方法の特徴を紹介します。

金融機関と直接契約する方法

金融機関と口座振替を直接契約する場合、金融機関ごとの審査を受けることから始まります。審査に通過したら利用者へ口座振替依頼書の記入・捺印を依頼しましょう。口座振替依頼書には、申し込みする方の住所・氏名、振替先の口座情報、口座名義人などを記載してもらいます。一部のネット銀行を除き、届出印での捺印も必要です。

記入・捺印済みの依頼書が集まったら、金融機関に提出します。書類不備がなければそのまま金融機関で受付処理が行われ、口座振替の導入完了です。

代行業者を利用する方法

代行業者が提供する口座振替サービスを利用する場合は、金融機関ではなく、代行業者にて書類審査が行われます。審査通過後は代行業者と契約を結び、利用者へ口座振替依頼書の記入・捺印を依頼しましょう。

事業者は記入・捺印済みの依頼書を取りまとめて代行業者に送付した後、顧客情報を登録します。金融機関側への手続きを行うのは代行業者です。利用者は代行業者のサービスを通じて振替結果を確認できます。

関連記事:個人事業主でも口座振替を導入できる?メリットや代行業者選びのポイント

【口座振替】直接契約するメリットとデメリット

口座振替の導入を検討している方の中には「実際はどちらの契約方法がよいの?」と悩む方もいるでしょう。契約方法を選択する前には、メリットとデメリットを理解した上で、比較・検討することが大切です。まずは、金融機関と直接契約する際のメリットとデメリットを見てみましょう。

メリット:手数料が抑えられる

口座振替を直接契約する最大のメリットは、手数料を抑えられることです。金融機関との直接契約なら、代行業者に支払う手数料がかからず、コストを節約できます。

ただし、手数料は金融機関ごとに異なるため、事前に各行金融機関の料金体系を確認しておくことが大切です。また、自社の請求件数や顧客数によっては、代行業者を利用した方がトータルコストを抑えられるケースもあります。コスト面だけでなく、自社の業務体制やニーズに合わせて、最適な契約方法を選択しましょう。

デメリット:導入までに時間と手間がかかる

一方、口座振替の直接契約におけるデメリットは、導入までに時間と手間がかかることです。利用者の利便性を考えると、複数の金融機関に対応しておく必要があるでしょう。しかし、直接契約を行う場合は、金融機関ごとに審査・手続きが発生します。対応する金融機関数に応じて、作業が増えてしまうのが一番のネックです。

また、顧客への説明や口座振替依頼書の回収など、自社で行う業務も少なくありません。専任スタッフの確保や、業務フローの整備など、社内体制の準備にも一定の時間を要します。

導入までのステップが多いため、手間とコストを考えると、規模の小さい事業者には負担が大きいといえます。そのため、代行業者の口座振替サービスを利用するのが一般的です。

関連記事:口座振替のメリット・デメリット|おすすめの事業者や導入方法を詳しく解説

【口座振替】代行業者を利用するメリットとデメリット

次は、代行業者と契約して口座振替サービスを利用する際のメリットとデメリットを紹介します。複数の金融機関と一括で契約できる利便性と、サービス利用にかかる手数料を比較しながら、自社に最適な口座振替の契約方法を探っていきましょう。

メリット:複数の金融機関と一括契約できる

代行業者を利用すれば、複数の金融機関と一括で契約できるのが大きなメリットです。事業者側が金融機関ごとの審査を受けたり、個別に契約したりする必要はありません。代行業者が窓口となって手続きを代行してくれるため、時間と手間が大幅に削減できます。

また、新規に取引先が増えた際も、その都度金融機関と契約し直す必要がないので、スムーズに口座振替の対象を拡大していくことができるでしょう。

デメリット:サービス利用の手数料がかかる

代行業者を利用するデメリットとして、サービス利用に手数料がかかる点が挙げられます。発生する手数料は「初期費用」「月額基本料」「振替手数料(請求手数料)」「振込手数料」「オプション料」などです。

ただし、その分手続きの手間が省けたり、管理業務の効率化が図れたりするので、トータルで見れば十分にメリットがあるといえるでしょう。手数料や料金体系は代行業者によってさまざまです。導入前にしっかりとシミュレーションを行い、自社に最適な代行業者と契約しましょう。

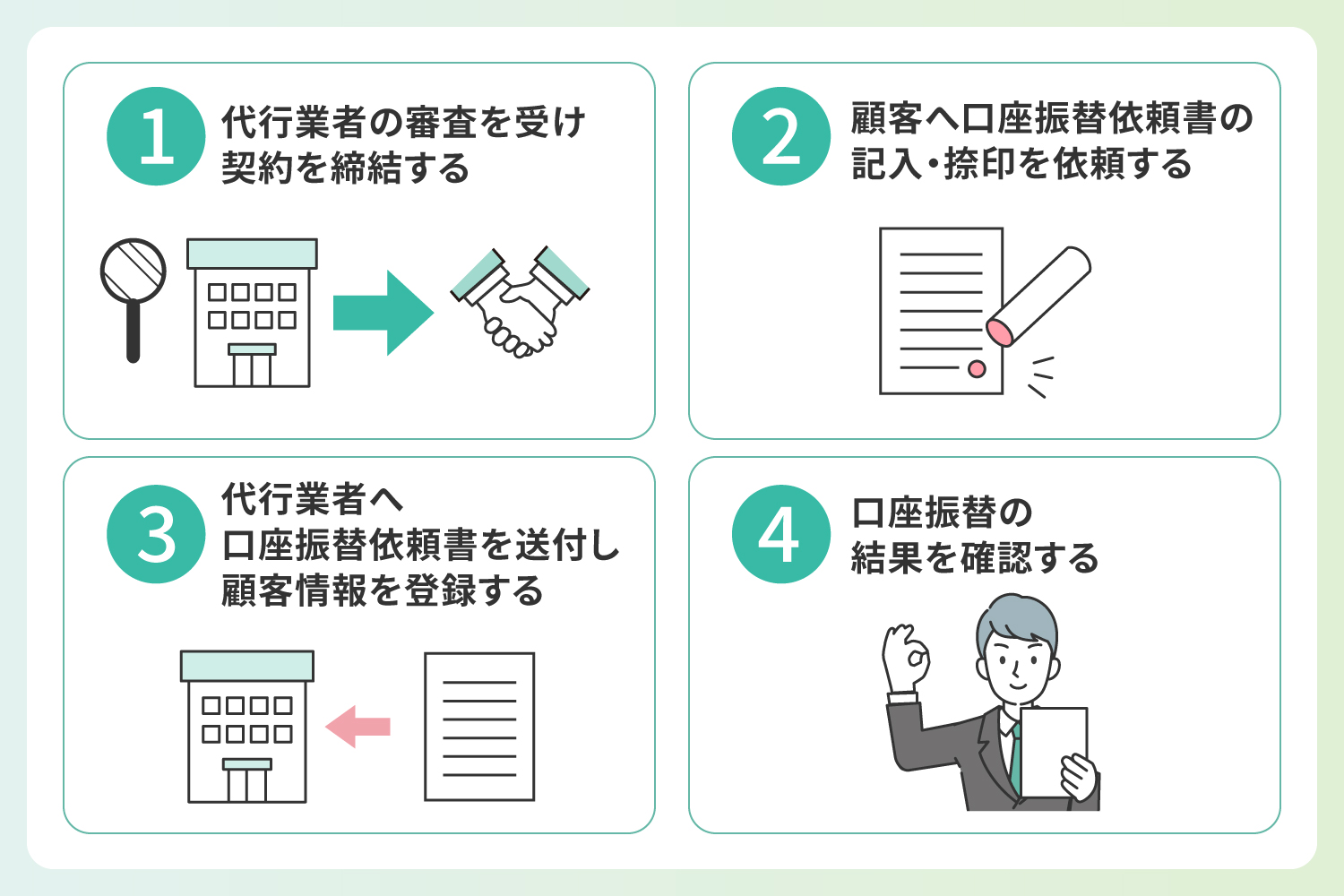

代行業者との契約~口座振替導入までの流れ

口座振替の導入手続きは煩雑であるため、代行業者を利用して導入するのが一般的です。ここでは、代行業者の口座振替サービスを利用する場合の導入の流れを紹介します。あらかじめどのような手続きが必要なのかを知っておくことで、契約から導入までがよりスムーズに進められるでしょう。

代行業者の審査を受け、契約を締結する

口座振替サービスを提供している代行業者は数多く存在します。依頼する代行業者が決まったら、まずは書類審査を受けましょう。審査通過後は契約条件などを確認の上、必要書類を提出し、契約を締結します。

顧客へ口座振替依頼書の記入・捺印を依頼する

代行業者と契約できたら、利用者に口座振替依頼書を送付し、必要事項の記入・捺印をお願いしましょう。依頼書には、以下の情報を記入してもらう必要があります。

- 申し込む方の氏名、住所、電話番号

- 引き落とし用の銀行口座情報(金融機関名、支店名、支店コード、預金種目、口座番号など)

その他にも、届出印が必要です。記入・捺印に漏れや誤りがないか、提出された依頼書をしっかりチェックしてください。不備があると、口座振替の手続きが滞ってしまうためです。また依頼書は原本が必要なので、コピーや FAX ではなく、必ず原本を回収しましょう。

代行業者へ口座振替依頼書を送付し、顧客情報を登録する

利用者から回収した記入・捺印済みの口座振替依頼書は、速やかに代行業者へ送付しましょう。 代行業者は受け取った依頼書を金融機関へ提出します。

その間、利用者は依頼書を元に顧客情報をシステムに登録し、これが完了すればいよいよ口座振替がスタートです。

口座振替の結果を確認する

初回の振替結果は必ず確認しましょう。万が一、振替エラーがあった場合は、速やかに顧客へ連絡を取り、原因を究明する必要があるためです。代行業者との緊密な連携と、登録内容の確認を怠らないことが、口座振替を円滑に進めるコツといえるでしょう。トラブルのない口座振替で、効率的な集金業務を実現しましょう。

「見積依頼」も素早く対応!

お気軽にご相談ください

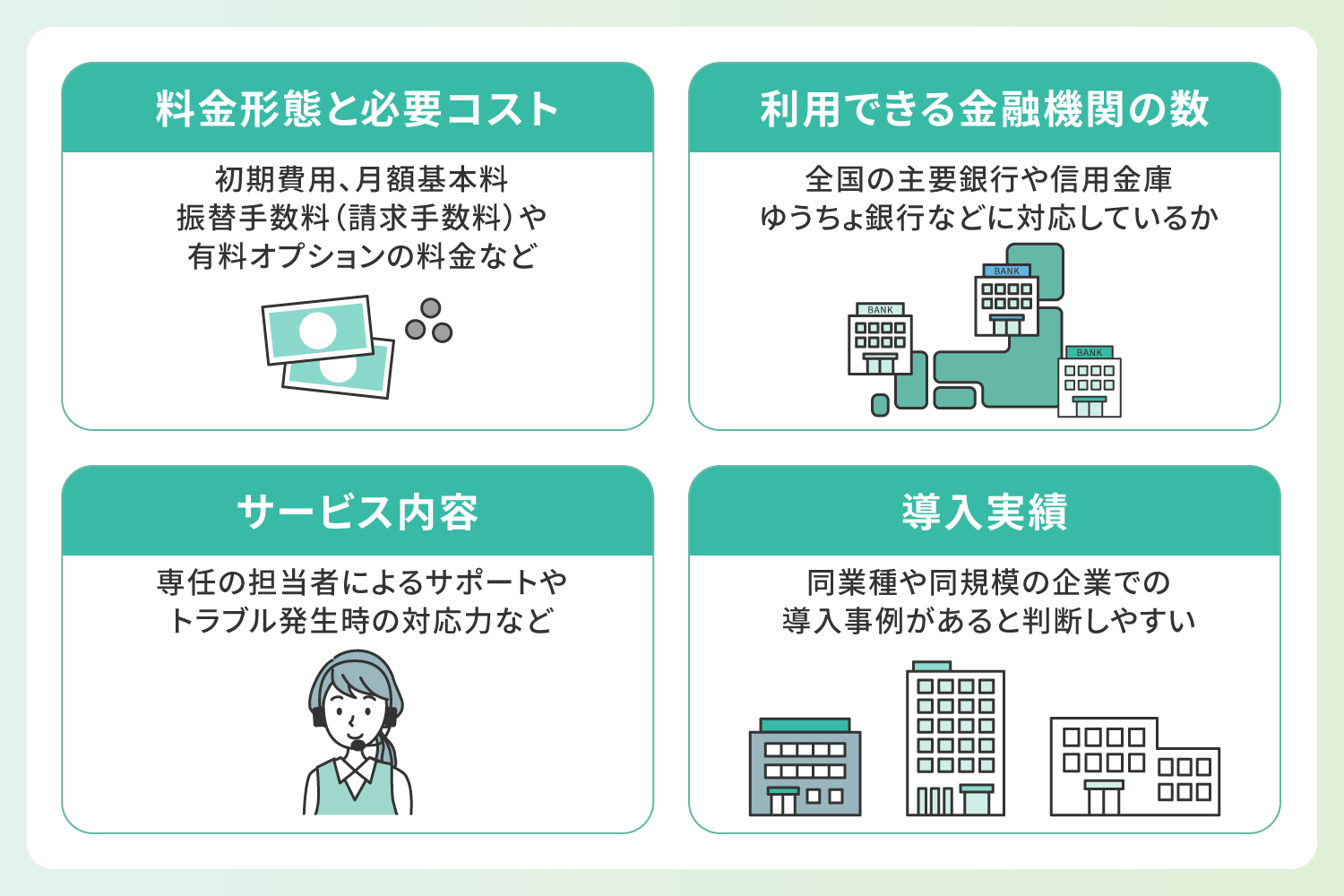

代行業者を選ぶときのチェックポイント4つ

口座振替によるメリットを最大限享受するには、代行業者選びが重要です。ここでは、代行業者選びの判断材料となる4つのポイントを紹介します。

料金形態と必要コスト

口座振替代行サービスの料金体系は、主に初期費用、月額基本料、振替手数料(請求手数料)の3つで構成されています。初期費用は、サービス開始時の登録料や事務手数料などで、月額基本料は毎月のサービス利用にかかる手数料です。振替手数料(請求手数料)は、集金を代行することに対する手数料で、1件の請求ごとに発生します。

ただし、料金体系は代行業者によって異なるほか、回収したお金を事業者の口座に振り込むための振込手数料や、有料オプションの料金などもあるため、トータルコストは利用状況によって変動するでしょう。

コストを抑えつつ、効率的な集金業務を実現するためには、自社の請求件数や利用頻度を踏まえた見積もりを元に、複数の代行業者の料金体系を比較・検討してみるのがおすすめです。

利用できる金融機関の数

代行業者によって提携している金融機関の数や種類は異なります。利用者の利便性を考えると、全国の主要な銀行や信用金庫、ゆうちょ銀行などに対応しているサービスが望ましいでしょう。自社の顧客層や取引先の状況に合わせて、利用できる金融機関の多さをチェックしておくことをおすすめします。

サービス内容

単に口座振替の代行だけでなく、請求書の発行サービスや支社ごとの個別管理機能など、関連する業務をトータルでサポートしてくれるサービスがあると便利です。

また、Webシステムを利用して依頼データの登録や振替結果の確認が効率的に行えるかどうかなど、自社の業務フローに合わせて、必要十分な機能が提供されているかをしっかりチェックしましょう。専任の担当者によるサポートや、トラブル発生時の対応力なども確認しておくと、導入が初めての方も安心です。

導入実績

導入実績も代行業者選びの重要なポイントです。多くの企業に利用されているサービスは、信頼性や安定性が高いといえます。特に、自社と同業種や同規模の企業での導入事例があると、サービスの適合性を判断しやすいでしょう。

代行業者のWebサイトなどに掲載されている導入実績や資料を元に、導入企業数や利用企業の声などを確認してみるのがおすすめです。また、長年にわたって安定的にサービスを提供している代行業者は、ノウハウの蓄積やトラブル対応力が期待できます。実績豊富で信頼できる代行業者を選ぶことが、口座振替の円滑な運用につながるでしょう。

「見積依頼」も素早く対応!

お気軽にご相談ください

口座振替を導入するならリコーリースの口座振替サービスがおすすめ

口座振替の契約方法は、「金融機関と直接契約する方法」と「代行業者を利用する方法」の2つです。煩雑な手続きを減らし、効率的に口座振替を導入したい方は、代行業者と契約して口座振替サービスを利用するのがよいでしょう。

代行業者選びでお悩みの方は、ぜひ導入実績が豊富なリコーリースにご相談ください。リコーリースの「口座振替サービス」は介護・医療サービスの利用料や、学習塾などの月謝、小中学校の費用徴収、賃貸物件の家賃など、幅広い業種にてご利用いただいております。

また、初期費用が無料で、利用しない月は月額基本料を含む手数料が発生しないため、料金もリーズナブルです。契約前には、実際の事業内容や請求件数などをお伺いした上で、コストを抑えつつ最適なプランでご利用いただけるよう、お客様ごとにお見積もりを作成しています。

専用フリーダイヤル完備で、導入前から導入後まで丁寧なサポートが受けられますので、契約に不安がある方もまずはお見積もりから、お気軽にお問い合わせください。

【監修】尾﨑 宗則 リコーリース株式会社 BPO本部長

1999年リコーリース株式会社に入社。

情報システム部や事業統括部門、営業部門の支社長、子会社(テクノレント社)の営業統括本部長など、重要なポストを歴任した後、2025年4月~決済サービスを管轄するBPO本部長に就任。

数々の商品企画やシステム開発に携わり、豊富な経験と実績・幅広い分野の知識を有するゼネラリスト。